채권·주식·상품시장 실제 영향 통념과 달라

물가가 지속적으로 오르는 인플레이션의 위협이 상당기간 지속되리라는 관측이 번지고 있다. 동시에 코로나19 팬데믹 사태로 침체됐던 세계 경제의 강력한 성장세도 둔화할 것이라는 우려가 크다. 비관론자들은 불황 속에 물가마저 치솟는 스태그플레이션(stagflation) 시대가 다시 닥칠 가능성을 경고하고 있다.

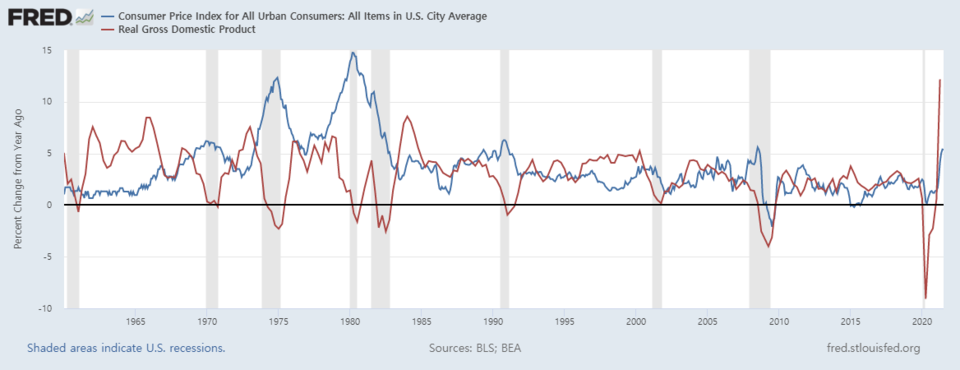

글로벌 금융시장에서 기억하는 마지막 스태그플레이션의 악몽은 50년 전 미국 경제를 집어삼켰다. 미국 증시 역사를 1793년까지 거슬러 연구한 업적으로 유명한 에드워드 맥쿼리 미국 산타클라라대 리비 경영대학원 교수는 미국의 스태그플레이션 시대를 1966~82년으로 규정한다. 가공할 물가 상승세에만 초점을 맞춰 이때를 '대인플레이션'(Great Inflation) 시대라고부르기도 한다.

1966~82년, 17년간 미국의 인플레이션 수준은 제2차 세계대전 이후보다 훨씬 높았고, 실질 성장률은 훨씬 낮았다. 미국 소비자물가지수(CPI) 상승률은 1947~1965년 연간 1.7%에서 1966~82년에는 6.8%로 4배 더 높아졌다. 같은 기간 실질 성장률은 연간 4.5%에서 2.2%로 절반 아래로 떨어졌다.

월스트리트저널(WSJ) 칼럼니스트인 마크 헐버트는 최근 쓴 글에서 당시 스태그플레이션은 금융시장에 충격을 줬지만, 사람들이 보통 생각하는 것과 결과가 달랐다고 지적했다. 시장이 채권·주식·상품시장에 대한 스태그플레이션의 영향을 오해하고 있다는 것이다.

◇금리변동 리스크 분산 '채권 사다리'

헐버트는 채권시장에 대한 오해가 가장 크다며 그럴 만도 하다고 지적했다. 1966~82년 금리가 치솟았고, 금리인상기에 고정수익을 보장하는 채권은 투자매력을 잃기 때문이다. 스태그플레이션은 채권시장에 악재라고 생각하기 쉽다.

현실은 달랐다. 이봇슨어소시에이츠에 따르면 1966~82년 미국 중기 국채의 연간 총수익률은 7%로 물가상승률을 소폭이나마 웃돌았다.

이른바 '채권 사다리'(bond ladder) 포트폴리오가 그 배경이었다. 채권 보유물량을 만기별로 똑같이 분산시키는 전략이다. 일정 물량이 만기를 맞으면 처분하고, 만기가 더 긴 채권에 재투자하는 식으로 분산 전략을 유지한다.

채권 뮤추얼펀드나 상장지수채권펀드 등이 두루 이용하는 전략이다. 만기가 길수록 수익률(금리)이 높은 만큼 기존 물량에서 발생할 수 있는 손실을 만회할 수 있다.

헐버트에 따르면 채권의 만기가 충분히 길다면, 고금리 환경을 두려워 할 필요가 없다. 최근 금리 수준이 매우 낮은 것도 다행이다.

다만 그는 현재 채권의 투자매력을 떨어뜨리고 있는 건 스태그플레이션 리스크라기보다 현저히 낮은 채권 수익률이라고 진단했다.

◇비이성적 공포에 사로잡힌 증시 수익률 '제로'

1966~82년 미국 증시는 부진을 면치 못했다. 뉴욕증시 다우지수는 1966년 1월 처음 1000선을 돌파했지만, 이후 16년간 대부분 다시 1000 고지를 밑돌았고 1982년 말까지 그 선을 넘은 적이 없다.

주목할 건 문제가 된 17년간 미국 증시의 총수익률은 꽤 높았다는 점이다. 배당수익률이 최근보다 훨씬 높았기 때문이다. S&P500지수의 연간 총수익률은 6.8%였다.

그러나 물가상승률도 이에 못지 않았다. 수익률이 사실상 제로(0)였던 셈이다. 맥쿼리 교수는 물가상승률을 반영한 미국 증시 수익률이 제로에 가까운 수준으로 이렇게 오래 지속되기는 1793년 이후 미국 증시 역사에서 처음이라고 짚었다.

헐버트는 스태그플레이션이 또다시 증시를 이런 늪에 빠뜨릴 것으로 보는 건 위험하다고 지적했다. 그는 인플레이션이 주식 가치를 떨어뜨릴 것이라는 믿음에 사로잡힌 투자자들의 비이성적 행동이 1960~70년대의 증시 부진을 촉발했다고 봤다.

노벨경제학상 수상자인 프랑코 모딜리아니 전 미국 매사추세츠공과대(MIT) 교수는 1970년대 말 투자자들이 '인플레이션 착각'에 빠졌다고 주장한 바 있다. 사고가 한쪽으로 치우쳐 주식이 장기 인플레이션 헤지(위험회피)에 좋은 투자처라는 사실을 이해하지 못했다는 것이다.

헐버트는 스태그플레이션이 다시 닥쳐도 투자자들은 이성을 잃을 수 있지만, 휘둘리기 쉬운 심리보다 투자 기업의 근본적인 재무분석 등에 기반한 투자는 다른 얘기라고 강조했다.

◇인플레 관련 상품 절반도 안 돼...金은 '고평가'

시장에서 최선의 인플레이션 헤지 투자처로 꼽는 건 단연 상품(원자재)다. 헐버트는 이 통념이 맞는지 확인하려면 1966~82년보다 다른 시기를 들여다봐야 한다고 지적했다. 당시는 농축산물이 상품시장을 지배하고 있었기 때문에 지금과는 상황이 다르다는 이유에서다.

1970년대 초만 해도 국제 상품시장 대표지수인 'S&P GSCI'에서 소(牛) 선물이 차지한 비중은 50%가 넘었지만, 지금은 5%에 불과하다.

일각에서는 상품을 일관성 있는 하나의 자산군으로 봐야 할지도 분명하지 않다는 지적이 나온다. 자산군으로서의 상품보다 개별 상품의 인플레이션 헤지 효과를 따져봐야 한다는 것이다. 캠벨 하비 미국 듀크대 교수와 클로드 어브 전 TCW 상품 펀드매니저는 시장에서 거래되는 상품 가운데 인플레이션과 관련 있는 건 절반도 안 된다고 지적했다.

이들은 상품시장에서 최고의 인플레이션 헤지 투자처로 각광 받는 건 금도 인플레이션과 관련해 상당 수준 고평가돼 있다고 본다. 금값은 최근 온스당 1800달러 초반에서 움직이고 있는데, 적정가치는 1000달러 아래라는 것이다. 새로운 스태그플레이션 시대에 금값이 떨어져도 놀랄 게 아니라는 말이다.

금값은 1971년 온스당 35달러에서 1980년 800달러로 치솟았다.

관련기사

- [닉슨쇼크 50년]닉슨은 왜 '황금족쇄'를 풀었나

- [닉슨쇼크 50년]스태그플레이션·양극화·외환위기...통화팽창의 그늘

- [닉슨쇼크 50년]의심받는 '킹달러'..."특권시대 끝났다"

- [테이퍼링 공포]이번엔 다르다...인플레이션에 꼬인 셈법

- [인사이트]"인플레이션 말고 디스인플레이션"...파월의 진짜 고민

- [포커스]美고용지표 '대실망'...테이퍼링 꼬인다

- [단독]현대차, '스타리아 수소차' 출시 준비 착착…佛 업체와 수소탱크 계약

- 우리은행, 방글라 비영리단체에 기부…현지화 가속

- [인사이트]美증시 강세장의 그늘...'위험'에 취한 투자자들

- 라인이 주는 '용돈'…AI 기반 개인대출 서비스 대박

- [단독]LG화학, 연해주 기업에 결핵진단키트 생산기술 이전

- [포커스]"연내 5~10% 후퇴"...힘 받는 증시 조정론

- [인사이트]부채함정에 빠진 세계...'닥터 리얼리스트'의 경고

- [인사이트]에너지·식품 가격 뛴다...스태그플레이션 '현타'?

- [인사이트]"파월은 볼커 근처에도 못 가"...94살 '닥터둠'의 경고

- [글로벌마켓 브리핑]"스태그플레이션 온다"...월가엔 증시 비관론