엑손모빌·셰브런·코노코필립스·EOG·슐럼버거·마라톤

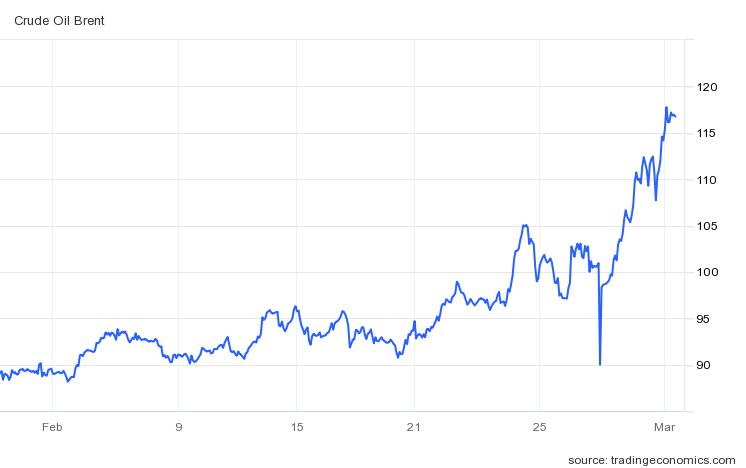

우크라이나 사태로 국제유가가 치솟고 있다. 국제유가 기준물인 브렌트유 선물가격은 3일 한때 배러당 118달러를 넘어섰다. 2013년 이후 9년 만에 최고치다. 서부텍사스산원유(WTI)도 배럴당 110달러를 훌쩍 웃돌고 있다.

러시아의 우크라이나 침공에 따른 공급불안 우려가 유가 상승을 부채질하고 있다. 공급 확대가 절실한 상황이지만, 사우디아라비아와 러시아가 주도하는 주요 산유국 협의체인 'OPEC(석유수출국기구)+'는 전날 회의에서 다음달에도 하루 40만배럴 증산 방침을 고수하기로 했다.

OPEC+는 지난해 8월 이후 감산 규모를 줄이는 방식으로 하루 40만배럴 규모의 증산을 지속해왔다.

◇美셰일업계 증산 기대 못하는 이유

CNN비즈니스는 미국 셰일업계의 증산도 기대하기 어려운 상황이라고 짚었다. 코로나19 팬데믹 사태로 인한 인력난이 심각한 데다, 셰일원유 생산에 필요한 파이프와 모래 등도 구하기 어렵다는 이유에서다.

에너지 컨설팅업체인 래피던에너지그룹의 로버트 맥널리 사장은 CNN비즈니스에 "셰일업계가 사람도, 장비도 구하지 못하고 있다"며 국제유가가 올라도 어쩔 도리가 없다고 지적했다.

미국 셰일업계가 증산에 신중할 수밖에 없는 이유도 있다. 2020년 팬데믹 사태 초기에 WTI 가격이 마이너스로 떨어지는 기현상이 일어나 파산한 업체가 한둘 아니라는 것이다.

미국의 산유량은 하루 1200만배럴에 못 미친다고 한다. 2019년보다 8% 줄어든 것이다. 미국이 연내에는 팬데믹 사태 이전의 산유량을 회복하지 못할 것이라는 게 업계 전문가들의 전망이라고 CNN비즈니스는 전했다.

◇'매수·장기보유'...BofA가 꼽은 美에너지주 6選

미국 인터넷 투자전문매체 벤징가(Benzinga)는 2일 OPEC+의 하루 40만배럴 증산 고수 결정은 국제유가의 고공행진이 한동안 더 이어질 것임을 시사하는 것이라며, 에너지업계에는 희소식이라고 지적했다. 그러면서 뱅크오브아메리카(BofA)가 '매수·장기보유'를 추천한 미국 에너지주 6개를 소개했다.

①엑손모빌(XOM)

-투자의견 '매수'

-목표주가 110달러(2일 종가 80.53달러)

미국 최대 석유회사다. 더그 리게이트 BofA 애널리스트는 WTI 가격이 배럴당 41달러만 돼도 엑손모빌이 설비투자와 배당을 모두 감당할 수 있다며, 2028년에는 배럴당 31달러가 손익분기점이 될 것으로 예상했다.

그는 또 엑손모빌이 2028년까지 자사주 30%를 사들일 수 있을 것으로 봤다.

②셰브런(CVX)

-투자의견 '매수'

-목표주가 180달러(154.14달러)

리게이트는 셰브런이 올해 미국 최대 원유생산지인 페르미안 분지에 사업을 집중하고 있다고 지적했다. 그러면서 이 회사는 절대적인 생산량보다 현금 유동성과 주주이익에 더 관심이 크다고 덧붙였다.

그는 특히 셰브런이 주주환원을 위한 바이백(자사주 매입) 목표치를 30억~50억달러에서 50억~100억달로로 놓여 잡은 데 주목했다. 아울러 브렌트유 가격이 배럴당 50달러만 되면 배당을 위한 현금을 마련할 수 있을 것으로 분석했다.

③코노코필립스(COP)

-투자의견 '매수'

-목표주가 100달러(98.04달러)

리게이트는 유가가 급등하면 '현금기계'(cash machine)가 되는 게 바로 코노코필립스라고 했다. 그러면서 이 회사가 최근 영국 석유회사 셸의 페르미안분지 자산과 역시 페르미안분지 사업에 집중해온 미국 석유회사 콘초리소시스를 인수한 건 시의적절한 묘수였다고 평가했다.

그는 또 코노코필립스는 석유대기업 가운데 재무전략이 가장 보수적인 회사 가운데 하나로, 올해 여유현금수익률이 14%에 이를 것으로 예상했다. 다만 인수 과정에서 떠안은 순부채를 연내에 해소하기 위한 현금을 창출해야 한다는 과제도 안고 있다는 지적이다.

④EOG리소시스(EOG)

-투자의견 '매수'

-목표주가 130달러(116.74달러)

리게이트는 EOG리소시스가 올해 팬데믹 사태 이전의 산유량을 회복하고 현금흐름도 개선할 수 있다고 기대했다. 또 EOG의 배당률(2.5%)은 경쟁 석유업체들 가운데도 눈에 띄게 높은 편이며, 재고관리도 긍정적이라고 평가했다.

⑤슐럼버거(SLB)

-투자의견 '매수'

-목표주가 44달러(39.24달러)

세계 최대 유전서비스업체다. 체이스 멀브힐 BofA 애널리스트는 이 회사가 저마진 사업을 처분하고, 디지털사업을 확대하기로 한 전략이 고유가에 따른 수혜로 이어질 것으로 기대했다. 슐럼버거는 지난해 석유개발회사들을 지원하는 소프트웨어(DELFI)의 고객을 160% 이상 늘리는 성과를 내기도 했다.

멀브힐은 슐럼버거가 레버리지(차입)을 두 배로 늘린다는 목표를 달성하면 배당 확대와 대규모 바이백을 기대할 수 있을 것이라고 지적했다.

⑥마라톤페트롤리엄(MPC)

-투자의견 '매수'

-목표주가 93달러(76.99달러)

미국 독립 정유업체다. 리게이트는 올해 정유마진을 10.56달러로 예상했다. 팬데믹 사태 이전치를 웃돌 뿐 아니라 최근 5년치 가운데 가장 높은 수준이다. 덕분에 마라톤페트롤리엄은 올해 22억달러의 현금 유동성을 창출해 설비투자(약 17억달러), 배당(3%, 약 13억달러) 등을 충분히 감당할 수 있을 것이라는 전망이다.

이 회사는 최근 50억달러 규모의 새 바이백 프로그램을 발표하기도 했다.

관련기사

- [월가 종목PICK]'상투' 걱정 없는 '매수' 추천 종목은?

- [월가 종목PICK]웹3.0·메타버스 부상..."최고 수혜업종은 게임"

- [월가 종목PICK]'펠로톤' 넘어가나...애플·나이키·아마존·에퀴녹스 4파전?

- [월가 종목PICK]메타버스시대에 뜬다...반도체·하드웨어株 12選

- [월가 종목PICK]美반도체 시총 1위 '엔비디아'를 기대하는 이유

- [글로벌마켓 브리핑]러中銀 제재에 의심받는 달러패권

- [인사이트]중앙은행이 '에너지쇼크'에 눈감아야 하는 이유

- [뉴욕증시주간전망]국제유가 급등 부담...美물가상승률 8% 넘을까?

- [포커스]러시아산 원유 끊기면 어쩌나...'천정부지' 국제유가

- [익스플레인]"유례없는 불확실성"...러시아 원유금수 들여다보니

- [월가 종목PICK]기술주 옥석가리기…애플·MS·테슬라 매출 견고