전기자동차 판매가 늘어나는 만큼 전기차용 배터리 시장의 경쟁도 치열해지고 있다. 거대한 자국 시장을 바탕으로 독주하는 중국 세력을 한국 배터리 3사가 쫓고 있고, 일본은 뒤처짐이 확연하다.

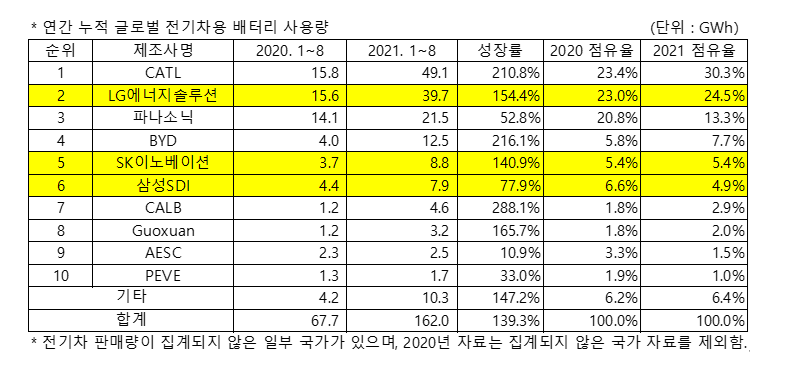

시장조사기관 SNE리서치가 지난달 29일 발표한 올해 1~8월 세계 배터리 시장 점유율 자료에 따르면 1위는 30.3%를 차지한 중국의 CATL이다. CATL은 지난해 같은 기간보다 점유율을 6.9%p 높이며 2위와의 격차를 벌렸다.

LG에너지솔루션(24.5%)이 전년 동기 대비 시장 점유율을 1.5%p 올리며 뒤를 이었다. SK이노베이션에서 물적 분할에 최근 출범한 SK온이 5.4%로 5위, 삼성SDI가 4.9%로 6위를 기록하며 상위권에 포진했다. 4위는 7.7%의 점유율을 나타낸 중국의 비야디(BYD)였다.

중국 CATL과 LG에너지솔루션에 차례로 밀리며 3위로 내려앉은 일본의 파나소닉은 지난해 동기 대비 7.5%p나 줄어든 13.3%의 점유율을 기록했다. 파나소닉은 미국 전기차 업체 테슬라에 배터리를 공급하며, 한때 전기차 배터리 업계 1위를 기록했다. 하지만 테슬라 독주 시대가 끝나고 기존 완성차 업체가 앞다퉈 전기차를 내놓는 시대가 열리면서 파나소닉의 순위도 밀리기 시작했다.

일본 자동차 업계가 전동화에 늦은 것도 파나소닉 침체의 원인이 됐다. 파나소닉은 도요타자동차와 공동 출자해 '프라임플래닛에너지&솔루션(이하 프라임플래닛)'을 세웠지만, 아직 출하량은 많지 않다.

프라임플래닛은 내년까지 전기차 배터리 생산 비용을 절반으로 줄여 시장 점유율을 높이기로 했으나 중국과 한국 배터리 업체와의 경쟁에서 앞설 수 있을지는 아직 알 수 없다. 실제로 최근 저가 공세를 펴던 중국 업체는 물론 LG에너지솔루션과 SK온도 잇달아 리튬인산철(LFP) 개발을 추진하고 있다.

LFP 배터리는 원가가 높은 코발트와 니켈을 사용하지 않아서 현재 대세인 리튬이온 배터리보다 저렴하다. 화재 위험도 적다. 전기차 배터리 보급이 늘면서 배터리도 성능은 좋지만 비싼 리튬이온 배터리 대신 안전하고 저렴한 배터리 수요가 많아지는 것이다.

실제로 LG에너지솔루션은 이달부터 생산되는 한국GM(제너럴모터스)의 대형 전기 트럭용으로 기존 NCM622 배터리보다 코발트 비율을 15% 정도 줄인 NCMA(니켈·코발트·망간·알루미늄) 배터리를 공급한다. 원가 절감을 위해서다.

미국 GM과 LG화학의 합자 회사 얼티엄셀즈도 생산 비용을 낮추기 위해 북미 배터리 사업자 리사이클(Li-Cycle)과 협력해 니켈과 코발트, 리튬, 흑연 등의 원료를 재활용할 예정이다. 현대차와 LG에너지솔루션은 니켈 매장량 세계 1위 인도네시아에 공장을 짓고 기존보다 30~40% 싼 NCMA 배터리를 생산할 계획이다.