글로벌 금리 5000년만에 최저...저금리 중독 '일본화' 우려

글로벌 금융시장의 최대 화두 가운데 하나가 미국 중앙은행인 연방준비제도(Fed·연준)의 통화정책 향방이다. 연준은 한동안 통화부양 기조를 고수한다는 방침이지만, 시장에서는 통화긴축 시점이 머지않았다고 본다. 내년에는 양적완화(자산매입) 규모를 줄이는 '테이퍼링'을 시작해 궁극적으로 양적완화를 중단하고, 빠르면 같은 해 말 기준금리 인상에 나설 것이라는 관측이다.

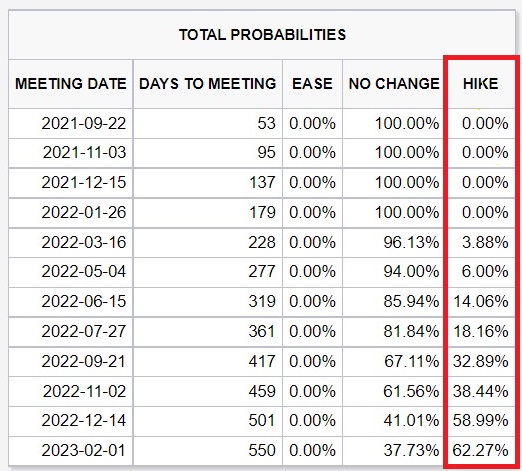

CME그룹에 따르면 30일(현지시간) 현재 미국 금리선물시장에서는 연준이 내년 12월에 첫 금리인상을 단행할 가능성을 60% 가깝게 본다. 연준의 통화정책결정기구인 연방공개시장위원회(FOMC) 위원들이 지난달 예상한 시점(2023년)보다 빠르다.

연준의 금리인상은 코로나19 팬데믹 사태를 배경으로 한 세계적인 초저금리 기조에 마침표를 찍는 게 된다. 글로벌 금융시장에도 파장이 불가피하다. 주요국 중앙은행들은 글로벌 금융위기 때도 일제히 초저금리 정책과 양적완화 프로그램으로 경기부양에 나섰다가, 테이퍼링·양적완화 중단에 이어 금리인상을 시작한 연준을 따라 통화긴축 기조로 돌아섰다. 그 사이 글로벌 시장은 적잖은 충격을 받았다.

◇5000년 만에 최저?...'비정상' 글로벌 금리

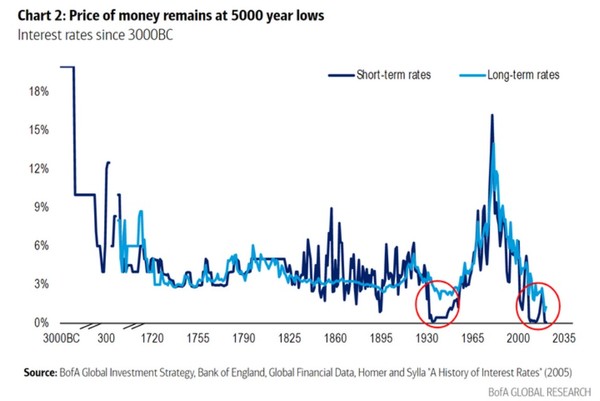

뱅크오브아메리카(BofA)의 최신 보고서를 보면 금리인상은 좋든 싫든 불가피한 일이다. 글로벌 금리 수준이 5000년 만에 가장 낮다는 것이다. 다시 말해 정상이 아니라는 얘기다.

보고서는 자체 분석, 영란은행(BOE)·글로벌파이낸셜데이터 등의 자료와 더불어 '금리의 역사'(A History of Interest Rates)라는 책을 근거로 삼았다.

미국 채권시장 연구 개척자인 시드니 호머가 1963년 초판을 낸 '금리의 역사'는 제목 그대로 금리의 역사를 다룬 책이다. 5000년 전 메소포타미아·그리스·로마시대를 시작으로 2005년 개정판에서는 최근 흐름까지 담았다.

마이클 하트넷 BofA 수석 투자전략가는 보고서에서 "중앙은행들이 글로벌 금리를 5000년 만에 가장 낮은 수준으로 유지하고 있다"며 "다음 5000년간 어느 시점에서는 금리가 올라야겠지만, 월가에는 이런 일이 곧 일어날 수 있다는 공포가 없다"고 지적했다. 오랫동안 이어진 저금리 기조에 너무 익숙해진, 심하게 말하면 중독된 결과라고 볼 수 있다.

◇저금리에 중독된 시장...연준도 부채질

어쩌면 연준이 시장의 저금리 중독을 오히려 부채질하고 있는지 모른다. 연준은 이번주에 열린 FOMC에서도 통화부양기조를 재확인했다. 하트넷은 "경기 과열을 용인할 것이다. 인플레이션이 일시적이지 않아도 좋다"는 게 연준이 이번에 보낸 메시지라고 풀이했다.

시장에서는 최근 급격히 높아진 인플레이션 압력을 우려하고 있지만, 연준은 인플레이션 위협은 일시적이라며 통화부양을 정당화해왔다. 하트넷은 연준이 그 이상의 인플레이션 위협도 용인하며 통화완화 기조를 고수하려는 것이라고 본 셈이다.

그는 시장이 연준의 메시지에 결국 달러 가치를 떨어뜨리고, 미국 국채 금리를 띄어 올리는 식으로 반응할 것으로 봤다. 인플레이션 우려가 반영된 결과다. 상품(원자재)시장과 신흥국 주식·채권시장에도 같은 이유로 돈이 몰릴 것이라는 전망이다.

BofA에 따르면 미국 물가연동국채(TIPS)시장에도 주간 기준 역대 최대인 32억달러가 유입됐다. 인플레이션 헤지(위험회피) 수요가 강해지면서다. 저금리 기조가 오래 갈 것이라는 기대는 최근 미국 증시에서 성장주, 특히 기술주의 랠리를 부추기고 있다.

◇요원한 금리정상화...'일본화' 우려

시장의 저금리 중독이 심해지면, 금리 정상화 시점이 멀어질 수밖에 없다. 실제로 연준은 글로벌 금융위기 후폭풍이 잦아들었다는 판단 아래 2014년 테이퍼링에 나서 이듬해 말 기준금리를 인상해 7년 만에 제로금리 시대를 끝냈다. 이후 수차례 금리인상을 이어갔지만, 세계적인 경기둔화 우려로 2019년 다시 금리인하 행진에 돌입했다. 지난해 불거진 팬데믹 사태는 결국 연준의 통화정책 기조를 글로벌 금융위기 때로 되돌렸다.

주목할 건 금융위기 이후 연준의 금리인상기에 시장의 저항이 만만치 않았다는 점이다. 2018년 말 불거진 경기둔화 우려에도 물론 금리인상에 대한 시장의 저항이 반영됐다. 경제지표 악화가 오히려 시장에 호재가 되고, 경제지표 개선이 되레 악재로 작용하는 기현상이 일어났을 정도다. 경제지표 개선은 금리인상의 명분이 되기 때문이다.

전문가들은 저금리 중독이 세계 경제의 일본화 전조일 수 있다고 경고한다. 일본은 1990년대 초 자산거품이 터지면서 장기불황 수렁에 빠졌다. 일본에서는 지난 30년간 마이너스 금리를 비롯한 초저금리 기조가 이어졌지만, 일본 경제는 여전히 극적인 반전을 이루지 못하고 있다.

일본 기준금리는 2016년부터 -0.1%에 묶여 있다. 10년 만기 일본 국채 금리도 수년째 0% 안팎에서 움직이고 있을 뿐이지만, 일본 정부가 발행한 국채 대부분은 여전히 일본인들이 보유하고 있다. 과거에도 그랬듯 앞으로 수년간, 심지어 수십년간 투자 수익률이 매우 낮거나 마이너스가 될 수 있다는 비관론과 경기둔화 전망이 자본을 사실상 동결시키고 있는 셈이다.

관련기사

- [인사이트]"통화부양 정점 찍었다"...세계 경제 새 국면

- [인사이트]美강세장 몇 년 더 보는 이유

- [인사이트]고삐 풀린 인플레이션...'과속 방지턱'의 반전

- [포커스]强달러의 습격...신흥시장 '선제대응' 통할까

- [포커스]'델타변이'보다 '경제진전' 방점 찍은 파월

- [포커스]'골디락스' 美고용지표, '긴축발작' 방아쇠 당기나

- [인사이트]'10인 10색' 완벽한 포트폴리오는?

- [인사이트]연준 나서기도 전에..."유동성 이미 빠듯해졌다"

- [포커스]"파월 연임 지지"...큰 힘 실어준 옐런

- [인사이트]온라인이 싸다는 건 옛말...'온라인 인플레이션' 왜?

- [인사이트]부채함정에 빠진 세계...'닥터 리얼리스트'의 경고