거버가와사키의 로스 거버 CEO "전기차 세액 공제 폐지는 새로운 역풍"

"테슬라 주가, 지나치게 고평가"…"150달러 수준이 적절"

전기차 업체 테슬라의 장기 투자자였으나 현재 테슬라에 대해 비관적인 입장으로 돌아선 자산운용사 거버가와사키의 로스 거버 창업자이자 최고경영자(CEO·사진)는 일론 머스크 CEO가 이끄는 테슬라에 대해 연말까지 기대할만한 요소들이 별로 없다고 본다.

거버 CEO는 올해 들어 테슬라와 머스크 CEO의 리더십을 강하게 비판해왔다.

그는 올해 초반 테슬라 매출이 정체되고 머스크 CEO의 정치적 행보에 실망한 투자자들이 늘어 테슬라 주가가 급락할 것이라고 정확히 예측한 바 있다.

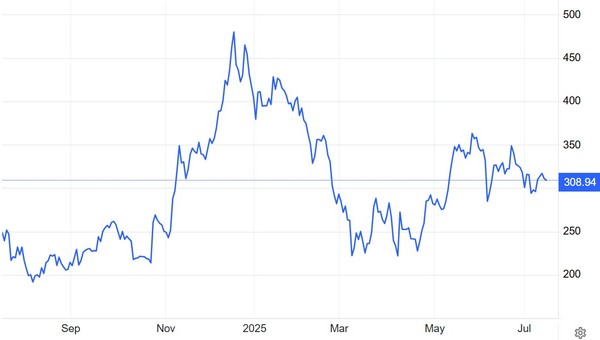

테슬라 주가는 큰 폭의 손실에서 회복했지만 여전히 연초 대비 17% 하락한 상태다. 거버 CEO는 연말까지 테슬라 주가가 더 떨어질 것으로 보고 있다.

그는 최근 경제 전문 인터넷 매체 비즈니스인사이더 인터뷰에서 테슬라 주가가 연말까지 약 200달러 수준으로 마감할 것이라고 전망했다.

현 수준에서 약 36% 추가 하락할 수 있다는 뜻이다.

한때 테슬라의 대주주였던 거버 CEO는 현재 테슬라 보유 지분을 크게 축소했다. 그 이유는 명확히 밝히지 않았다.

거버 CEO는 지난달 "테슬라 이사회가 아무 것도 하지 않을 것"이라면서 "아무도 테슬라 주주를 보호해주지 않으니 투자자 자기 보호의 유일한 방법은 테슬라 주식 매각"이라고 쏘아붙였다.

이어 "테슬라 주식을 일부 매도했다"며 "수년째 테슬라 주식을 팔아오고 있으며 앞으로도 계속 팔 것"이라고 덧붙였다.

거버 CEO는 지난해 8월 약 6000만달러 규모의 테슬라 주식을 매도했다고 밝힌 바 있다. 이후로도 지속적으로 보유 지분을 축소해왔다.

올해 1분기 거버가와사키의 주식 보유 현황 보고서(13F)에서 약 2만6000주의 테슬라 주식을 매도한 것으로 드러났다. 이는 전체 보유 지분의 10% 정도에 해당한다.

자산운용사 배런캐피털을 이끄는 억만장자 투자자 론 배런 회장 겸 CEO도 배런캐피털의 테슬라 보유 지분이 지나치게 커지고 있다는 우려로 지난 2월 테슬라 주식을 매도했다고 지난 2월 11일 CNBC의 비즈니스뉴스 프로그램 ‘스쿼크박스’ 인터뷰에서 밝혔다.

배런캐피털이 테슬라 지분을 축소한 것은 이번이 처음은 아니다. 2021년 3월 보유분이 너무 커진 이유로 약 180만 주를, 같은 이유로 2024년 2분기에도 일부 테슬라 주식을 처분했다.

머스크 CEO와 도널드 트럼프 미국 대통령 사이의 관계 악화, 그리고 머스크 CEO가 정부효율부(DOGE)에서 활동하며 정치에 뛰어든 이후 테슬라 브랜드 이미지는 크게 훼손됐다.

그것도 모자라 테슬라 비관론에 또 다른 이유가 더해졌다.

거버 CEO는 트럼프 대통령이 지난 4일(현지시간) 서명한 ‘하나의 크고 아름다운 법안’(One Big Beautiful Bill·OBBBA)이 테슬라에 부정적인 영향을 미칠 것이라고 말했다.

OBBBA는 전기차에 대한 수년 간의 미 정부 지원을 예상보다 훨씬 빠르게 종료시킬 수 있다. 전기차 전환을 유도하던 7500달러(약 1040만원) 세액 공제가 오는 9월 30일 종료된다.

거버 CEO는 “OBBBA에 유리한 요소가 전혀 없다”며 “OBBBA는 테슬라에 상당한 후퇴이며 감당해야 할 심각한 문제”라고 지적했다.

거버 CEO는 테슬라의 기대작인 ‘로보택시’(무인 자율주행 택시) 서비스에도 문제가 생길 수 있다고 꼬집었다.

거버 CEO는 대신 주요 경쟁사인 웨이모를 높이 평가했다.

웨이모가 라이다(Lidar·빛, 주로 레이저로 대상 물체까지 거리를 측정하는 기술)와 디지털 맵으로 테슬라보다 분명한 우위를 점하고 있다는 것이다.

그는 지난 4월 "로보택시가 사람을 인식하지 못한다"며 "출퇴근 거리인 3마일(약 4.8km) 구간에서는 웨이모의 자율주행 차량이 훨씬 나은 성능을 보였다"고 덧붙였다.

로보택시의 사업성에도 의문을 제기했다. 차량 호출 자체가 어려운 비즈니스라는 것이다. 기존 차량 호출 네트워크들은 순이익률이 10% 정도 수준이다.

이는 테슬라 자동차 사업의 중반대 이익률보다 낮은 수치다.

거버 CEO는 “테슬라가 현실을 받아들이고 서비스 작동에 필요한 조치도 취해야 한다”며 “그러나 실제 도시에서 일관되게 주행할 수 있을 정도로 잘 개발된 완전 자율주행 소프트웨어는 아직 없다”고 덧붙였다.

이런 과제와 전기차 세금 공제 종료에 따른 수익감소 가능성으로 거버 CEO는 테슬라 주가의 추가 하락을 예상하고 있다.

그는 “테슬라 주가가 지나치게 고평가돼 있다”며 “다른 ‘M7’(magnificent seven·환상적인 7개 주식·애플, 메타, 마이크로소프트, 아마존, 엔비디아, 구글, 테슬라)과 유사한 수준에서 거래돼야 한다”고 말했다.

테슬라의 주가수익비율(PER)은 약 170배에 달한다. 그러나 엔비디아의 경우 54배 수준이다.

거버 CEO는 테슬라 주가에 대해 “150달러 수준이 적절하다”고 평가했다.

이진수 선임기자 / 경제를 읽는 맑은 창 - 비즈니스플러스