한화오션 2024년 실적 4년만에 영업익 흑자

HD현대중공업 영업익 전년比 300%에 육박

삼성중공업도 이익성장 스토리 이어질 전망

조선 빅3(HD현대중공업·삼성중공업·한화오션)의 지난해 호실적이 속속 공개중인 가운데 증권업계는 올해에 이어 오는 2027년까지 실적순항이 이어질 것으로 내다봤다. 피크아웃(고점 후 하락) 우려는 기우라는 게 확인된 거다.

한화오션은 24일 지난해 연결기준 실적으로 매출 10조7760억원, 영업이익 2379억원을 기록했다고 공시했다. 매출은 전년 동기 대비 45.5% 증가했으며 영업이익은 흑자 전환했다. 영업이익 흑자 전환은 2020년 이후 4년만이다. 지난해 4분기 기준으로는 매출액 3조2532억원, 영업익 1690억원으로 매출은 전년 동기 대비 45.8%가 늘었고, 영업익은 흑자 전환했다.

한화오션 측은 "조업 일수 증가와 고선가 프로젝트의 매출이 반영되면서 4분기매출이 3분기 매출(2조2309억원)보다 20.4% 증가했다"며 "상선·특수선·해양 등 전 사업 부문에 걸쳐 견조한 영업이익을 기록했다"고 설명했다.

앞서 HD현대중공업도 지난해 연결기준으로 매출 14조4865억원, 영업이익 7052억원으로 각각 전년 동기 대비 21.08%, 294.76%가 늘었다고 공시했다.

HD현대중공업 측은 "전년대비 건조 선가 상승분이 매출에 반영되면서 (이익이)증가했다"며 "공정 안정화로 손익구조 또한 개선됐다"고 설명했다.

현재 실적 공개를 앞두고 있는 삼성중공업의 올해 예상 매출액과 영업이익은 각각 전년 대비 22.10%, 104.21% 증가한 9조7798억원, 4765억원으로 예상되고 있다.

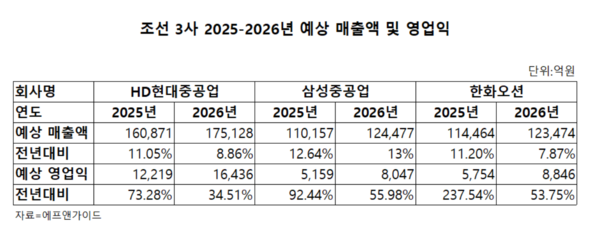

증권업계는 이들 조선 3사의 향후 실적 또한 우상향 할 것으로 전망 중이다. 증권사 세 곳 이상이 전망한 HD현대중공업의 올해 매출 평균치는 16조871억원, 영업이익 1조2219억원으로 매출은 11.05%가, 영업익은 73.28%가 늘어날 것으로 전망했다. 또 2026년 예상 매출액과 영업익은 각각 전년 대비 8.86%, 34.51% 늘어난 17조5128억원, 1조6436억원으로 증가세가 이어질 것으로 봤다.

삼성중공업의 올해 예상 매출액은 11조157억원, 영업익은 7785억원으로 12.64%, 63.36%가 늘어날 것으로 내다봤고, 2026년 매출액과 영업익은 각각 13%, 46.38% 늘어난 12조4477억원, 1조1395억원이 될 것으로 예상했다.

이날 실적을 발표한 한화오션의 올해 예상 매출액 전망치는 11조4464억원, 영업익은 5754억원으로 각각 11.20%, 237.54%가 늘어날 것으로 전망됐고, 내년 매출액과 영업익 전망치는 각각 전년 대비 7.87%, 53.75% 늘어난 12조3474억원, 8846억원이다.

증권업계는 이익 개선에 따라 조선업계의 목표주가 또한 상향 조정중이다. 신한투자증권은 한화오션 목표가를 기존 3만7000원에서 5만5000원으로 48.65% 상향했고, DB금융투자는 3만8000원에서 6만1000원으로 60.53% 올렸다.

또 NH투자증권은 삼성중공업의 목표가를 1만5800원에서 1만7200원으로 8.86% 올렸고, DB금융투자는 1만4600원에서 1만8000원으로 23.29% 상향했다. 신한투자증권은 1만3000원에서 1만6000원으로 23.08% 높였다.

HD현대중공업에 대한 목표주가는 NH투자증권이 34만원에서 36만2000원으로, 키움증권(30만원→38만원), DB금융투자(23만7000원→38만원), 신한투자증권(21만원→33만원) 등이다.

서재호 DB금융투자 연구원은 지난 20일 발간한 보고서를 통해 "작년 4분기는 조업일수 증가 및 선종별 믹스(MIX) 개선세에 환율 효과가 더해지며 조선업체들 전반의 실적 서프라이즈가 전망된다"고 밝힌 바 있다. 이어 그는 "최근 주가 급등에 따른 밸류에이션 부담은 존재한다"면서 "하지만 선종별 Mix 개선세로 2027년까지의 이익 증가가 이어질 것으로 보이며 수주 모멘텀 지속 스토리는 변함 없다"고 강조했다.

양성모 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스