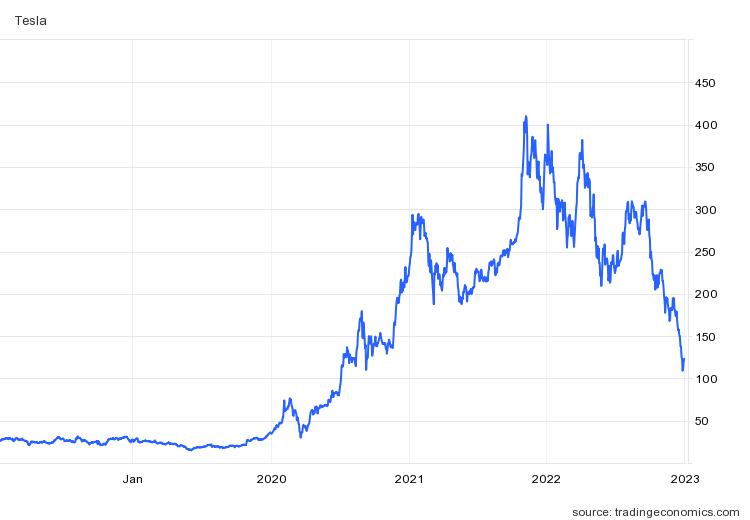

지난해 65% 추락 시총 884조원 날렸지만 여전히 비싼 몸값

애널리스트들 사이엔 낙관론...'매도' 의견 1년 새 29%→11%

월가 최고 종목으로 꼽히던 테슬라의 추락을 저가 매수 기회로 여기는 이들이 적지 않지만, 신중해야 한다는 지적이 나온다. 테슬라 주가가 지난해 역대 최대 하락세를 기록했어도 주가 수준은 여전히 높다는 이유에서다. 다만 월가 애널리스트들 사이에선 테슬라 낙관론이 확산되고 있는 분위기다.

◇"완벽은 무슨"...테슬라, 2022년 역대 최대 65% 추락

테슬라는 지난해 주가가 약 65% 떨어져 시가총액 7000억달러(약 884조원) 이상을 날렸다. 회사가 단기적으로 직면한 문제가 한둘이 아니기 때문이다.

당장 세계적인 인플레이션이 비용 부담을 높였다. 전기차시장의 경쟁도 더 치열해지고 있다. 고인플레이션에 맞선 중앙은행들의 통화긴축 공세에 대한 경계감도 크다. 긴축에 따른 경기침체가 전기차 수요를 둔화시킬 수 있어서다.

중국도 문제다. 중국 공장은 테슬라의 생산시설로는 최대 규모인데, 현지의 코로나19 확산세와 당국의 봉쇄정책에 따른 운영 불확실성이 크다.

일론 머스크 테슬라 최고경영자(CEO)의 트위터 인수를 둘러싼 논란도 한창이다. 그가 테슬라 주식을 팔아 트위터의 손실을 메울 것이라는 관측도 나온다. 머스크가 트위터를 챙기느라 테슬라 경영을 소홀히 할 수 있다는 우려도 있다.

캐서린 패디스 펀우드인베스트먼트매니지먼트 선임 포트폴리오매니저는 1일 블룸버그에 "테슬라는 완벽에 대한 기대로 가격이 매겨졌는데, 완벽은 얻기 어렵다"며 "사람들은 테슬라에 왜 그렇게 많은 프리미엄이 붙어야 하는지 묻고 있다"고 꼬집었다.

◇그래도 비싼 몸값...애널리스트 사이엔 낙관론 확산

블룸버그는 그럼에도 테슬라의 주가 수준이 여전히 높아 투자자들이 경계하고 있다고 전했다. 그러면서 테슬라의 전체 시총이 약 3890억달러로 세계 최대 자동차회사인 토요타에 제너럴모터스(GM), 스텔란티스, 포드의 시총을 모두 합한 것보다 많다고 지적했다.

그도 그럴 게 테슬라 주가는 2020~2021년 무려 1163%가량 오르는 폭등세를 뽐냈다. 코로나19 팬데믹 사태로 글로벌 증시에서 성장주, 특히 기술주의 몸값이 한창 오르면서다. 중앙은행들이 푼 대규모 경기부양 자금이 성장유망기업으로 쏠리면서 테슬라가 수혜주로 부상했다. 이른바 '테슬라 현상'이다.

향후 순이익 전망을 근거로 한 주가수익비율(PER)도 테슬라가 자동차업계 경쟁사는 물론 주요 빅테크 기업들을 앞선다. 테슬라의 성장성에 대한 남다른 기대가 여전히 주가에 반영돼 주가가 상대적으로 높은 수준에서 거래되고 있다는 얘기다.

1년 순익 전망을 반영한 테슬라의 PER은 24배가 넘는다. GM과 포드는 각각 5배, 6배에 불과하다. GM과 포드의 새해 매출은 낮은 한 자릿수 증가에 그칠 전망이지만, 테슬라의 매출은 36% 늘어날 것으로 월가 애널리스트들은 기대하고 있다.

블룸버그는 애널리스트들의 테슬라 낙관론이 1년 전보다 오히려 더 강해졌다고 지적했다. 테슬라 주가가 350달러를 웃돌던 1년 전에는 매도 의견이 약 29%였는데, 주가가 123달러 선인 최근에는 11%만이 테슬라 매도를 권하고 있다는 설명이다.

일부 애널리스트들은 최근 테슬라의 목표주가를 하향 조정하기도 했다. 이들은 1년 뒤 주가를 247달러로 평균 13% 낮춰 제시했다.

애덤 조나스 모건스탠리 애널리스트도 목표주가를 330달러에서 250달러로 낮춰 잡았다. 다만 그는 테슬라에 대한 강세 전망과 비중확대 의견은 고수했다. 실제로 조나스가 다른 애널리스트들과 함께 제시한 테슬라의 목표주가는 올해 두 배 상승을 전제로 한 값이다.

김신회 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스