러시아 우크라 침공 이후 주요 원자재 40% 사상 최고치

주요국 소비자물가지수로 파급, 통화긴축 가속 역풍 우려

우크라이나 사태가 세계적인 인플레이션을 가속화하고 있다. 원유와 천연가스 등 에너지는 물론이고, 주요 금속과 식품에 이르기까지 원자재(상품) 가격이 고공행진하고 있다.

이 여파로 미국의 소비자물가상승률은 이달 8%대에 이를 전망이다. 인플레이션 과열로 미국 중앙은행인 연방준비제도(Fed·연준)의 통화긴축 공세가 불가피해 자칫 세계 경제 회복세를 냉각시킬 수 있다는 우려가 크다.

◇천연가스, 밀, 아연...핵심 원자재 40% '사상 최고가'

니혼게이자이신문은 13일 '레피니티브 핵심상품 CRB지수'에 반영된 19개 상품 가격 가운데 약 40%가 사상 최고 수준에 있다고 보도했다. 러시아의 생산 점유율이 높은 품목들의 가격이 특히 급등하고 있다는 지적이다. 군사침공이나 경제제재 등으로 공급망이 차단되거나 불안을 겪을 수 있다는 우려에서다.

금융정보회사 레피니티브에 따르면 러시아의 생산 점유율이 약 20%에 이르는 천연가스의 경우 유럽 기준물인 네덜란드 TTF거래소 선물가격이 지난 7일 사상 처음으로 메가와트시당 300유로 선에 올라섰다. 러시아가 우크라이나를 침공하기 전날인 지난달 23일에 비해 4배나 뛰었다.

국제유가 기준물인 북해산 브렌트유 선물가격도 지난 7일 한때 배럴당 139달러 선으로 사상 최고가(147.50달러)를 찍은 2008년 7월 이후 최고치를 기록했다.

러시아가 세계 최대 수출국으로, 우크라이나와 함께 전체 물량의 30%를 공급하는 밀도 지난 8일 부셸당 13.6달러로 사상 최고치를 새로 썼다. 우크라이나 사태 이후 50%가량 올랐다.

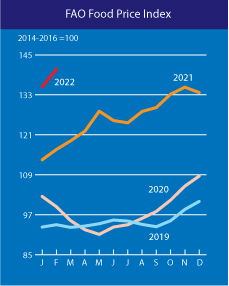

유엔 식량농업기구(FAO)가 전 세계 주요 식품가격을 반영해 내는 세계식품물가지수(FFPI)는 지난달에 이미 사상 최고치를 갈아치웠다. 지수는 140.7로 전월대비 5.3포인트 올라 2011년 '아랍의 봄' 때의 신기록을 3.1포인트 앞섰다. 밀, 식물성 기름, 유제품 등 주요 식품 가격이 두루 올랐다는 지적이다.

상품가격 상승세는 연쇄 파장이 크다. 아연은 러시아산 점유율이 높지 않지만, 지난 8일 t당 4896달러로 2006년 이후 처음으로 사상 최고치를 경신했다. 아연을 생산할 때 소비전력이 커 에너지가격 상승세가 가격을 밀어 올렸다.

◇소비자물가 급등 전망...통화긴축 역풍 우려

니혼게이자이는 앞으로 주목할 건 소비자물가에 대한 파급력이라고 지적했다.

경제협력개발기구(OECD) 회원국의 평균 소비자물가상승률은 지난 1월 7.2%(전년동기대비)로 31년 만에 최고 수준에 도달했다. 코로나19 팬데믹 사태로 침체됐던 경기가 되살아나는 과정에서 폭발한 수요를 공급이 따라잡지 못하면서 인플레이션 압력이 거세졌다.

이달부터는 우크라이나 사태에 따른 원자재 가격 상승세가 소비자물가에 본격 반영될 전망이다. JP모건 증권은 오는 2분기 세계 물가상승률이 우크라이나 사태 전 예상치보다 0.9%포인트 더 높아질 것으로 예상했다.

미국의 소비자물가지수(CPI) 상승률은 지난달 7.9%(전년동기대비)로 1982년 1월 이후 최고치를 기록했다. 미국 클리블랜드 연방준비은행은 CPI 상승률이 이달에는 8.3%로 더 높아질 것으로 예상했다.

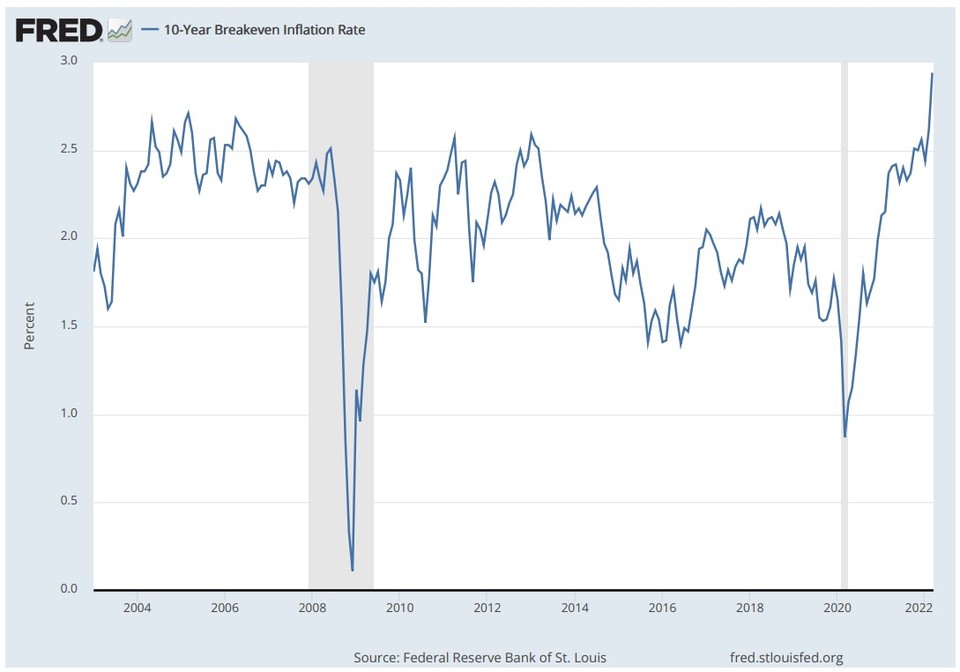

시장에서는 물가상승세가 당장 더 가팔라지는 것은 물론 장기화할 것으로 본다. 미국 국채시장의 10년 뒤 물가상승률 예상치를 반영하는 10년물 브레이크이븐인플레이션율(BEI·Break-even inflation rate)은 11일 현재 2.94%로 데이터가 있는 2003년 이후 최고치를 나타냈다.

급격한 인플레이션은 그 자체로도 세계 경제를 위협하지만, 물가상승세 과열을 억제하기 위해 불가피한 통화긴축의 역풍을 우려하는 목소리도 크다. 금리인상을 비롯한 통화긴축은 이번 인플레이션의 원인인 공급난을 직접 해소할 수 없는 데다, 자칫 과도한 통화긴축이 금융시장의 유동성을 쪼그라트려 경기회복세까지 위축시킬 수 있기 때문이다.