美연준 통화긴축 압력에 역대 최대 채무 신흥시장 사면초가

신흥시장 금리인상 압력 커지지만, 경기냉각 부작용 우려도

국제통화기금(IMF)이 최근 미국의 금리인상이 신흥시장에 미칠 충격을 경고했다. 미국 연방준비제도(Fed·연준)가 기준금리를 인상하면 달러값이 뛰면서 신흥국 통화가 평가절하되고, 신흥시장에 유입됐던 자금이 달러 자산으로 빠져나올 수 있다는 것이다.

아울러 미국의 금리인상에 따른 미국 국채 금리상승은 곧 달러 조달비용이 늘어나는 것을 의미한다. 달러빚 부담이 커지는 셈이다.

니혼게이자이신문은 16일 국제금융협회(IIF) 자료를 인용해 지난해 9월 말 기준 신흥국 채무가 역대 최대인 92조6000억달러로 2019년 말에 비해 20% 늘었다고 전했다.

신흥국에서 늘린 채무의 약 80%는 중국 몫이라고 한다. 2019년 말 이후 13조7000억달러가 늘었다. 중국 이외 신흥국 채무도 36조4000억달러로 역대 최대를 기록했다. 코로나19 팬데믹 사태를 맞아 차입을 늘린 결과로 풀이된다.

◇달러강세 압박...자금유출 압력 세지고 달러빚 부담 커지고

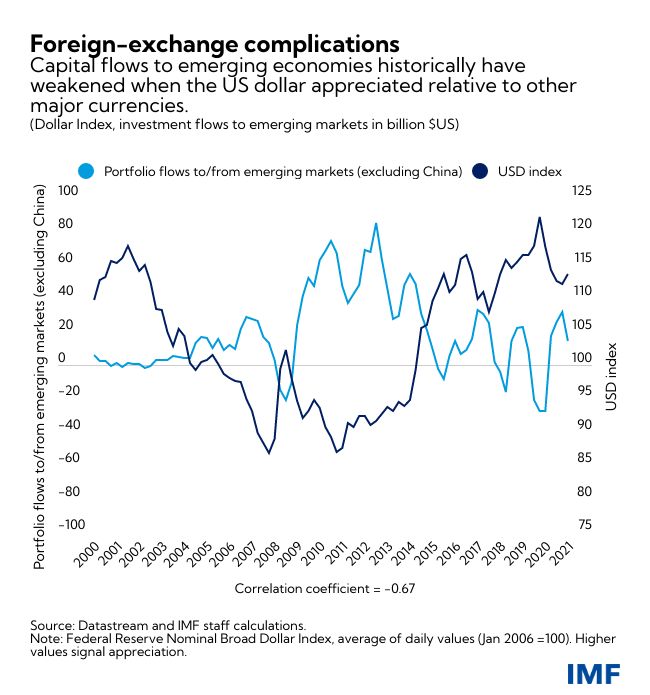

IMF는 최근 블로그에 쓴 글에서 신흥시장이 연준의 금리인상에 대비해야 하는 이유를 하나의 그래프로 압축해 보여줬다.

이 그래프는 중국을 제외한 신흥시장에 대한 투자금 유출입액과 주요 통화 대비 달러값을 반영하는 달러인덱스의 상관관계를 나타낸다. 달러값이 뛸 때 신흥시장으로 흘러드는 자금이 줄거나, 순유출되는 모습이 뚜렸하다. 두 그래프의 상관계수(correlation coefficient)가 -0.67이라는 건 거의 반대로 움직인다는 뜻이다.

상관계수는 1에 가까울 수록 두 변수가 한 방향으로 움직인다는 의미이고, -1에 가까우면 반대로 움직인다는 걸 의미한다.

전문가들은 신흥시장의 채무 부담을 가중시키고 있는 두 가지 요인 가운데 하나로 연준의 통화긴축 압박에 따른 달러 강세를 꼽는다. 연준은 올해 3차례 금리인상을 예고했는데, 시장에서는 4번 이상 금리를 인상할 가능성도 엿보고 있다. 달러값이 뛰면 IMF의 지적대로 신흥시장에서 자금유출이 가속화하고 달러빚을 더 내는 것은 물론 갚는 것도 어려워진다.

◇제발목 잡는 신흥국 금리인상...경기냉각 '실속' 우려

또 다른 문제는 신흥국이 미국과 마찬가지로 급격한 인플레이션에 금리인상을 강요받고 있다는 점이다. IIF에 따르면 지난해 5월 이후 20개 주요 신흥국 가운데 15개국이 금리인상을 비롯한 통화긴축에 나섰다.

신흥국의 금리인상은 환율방어에는 얼마간 도움이 될 수 있지만, 경기를 냉각시킬 수 있다. 경기를 부양하기 위해 또다시 막대한 빚에 의존해야 하는 악순환이 일어나기 쉽다. 이런 악순환은 결국 환율방어에도 도움이 안 된다.

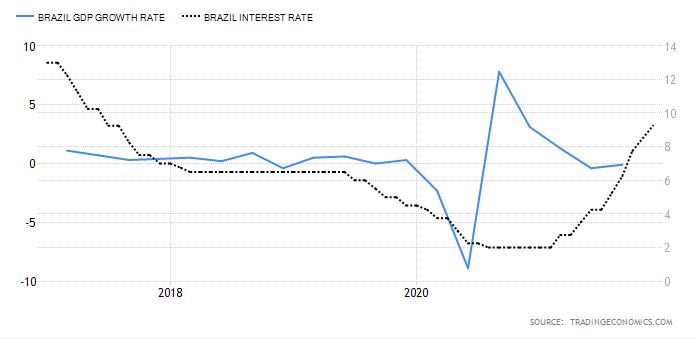

대표적인 예가 브라질이다. 지난해 11월 이 나라 소비자물가상승률은 10%를 넘어 18년 만에 최고 수준이 됐다. 브라질 중앙은행은 지난해 3월부터 12월까지 7번 연속 기준금리를 인상했다. 2%였던 기준금리가 9.25%가 됐다.

레오나르도 포르토 씨티그룹 브라질 책임 이코노미스트는 브라질 중앙은행이 올해 최소 11%까지 기준금리를 인상할 것으로 예상했다. 이 여파로 올해 브라질의 경제 성장률이 0.6%에 불과할 것이라는 전망이다.

세계은행은 최근 낸 세계경제전망 보고서에서 브라질의 지난해 성장률을 4.9%로 추정했다. 올해 성장률은 1.4%로 예상했는데, 시장에서는 더 비관적으로 보고 있는 셈이다.

포르토는 브라질 중앙은행이 금리인상 공세를 지속할 수밖에 없는 이유로 헤알화 약세와 물가상승을 들었다. 브라질 헤알화는 거듭된 금리인상에도 불구하고 지난해 6월부터 전반적으로 달러 대비 약세 흐름을 타고 있다. 브라질 경제가 사실상 침체되면서다.

브라질의 경제 성장률은 지난해 1분기 1.3%(전분기 대비)를 기록한 뒤 2분기와 3분기에 각각 -0.4%, -0.1%로 처졌다. 2분기 연속 마이너스 성장률을 기록하면 보통 '경기침체'로 본다.

전문가들은 상당수 신흥국이 브라질과 비슷한 처지에 몰렸다며, 신흥시장 경제가 '실속'(stall)할 수 있다고 경고한다. 비행기라면 추락할 수 있다는 얘기다.

관련기사

- [포커스]强달러의 습격...신흥시장 '선제대응' 통할까

- [포커스]"긴축발작 재발하면 신흥시장 감당 못 해"...IMF의 경고

- [포커스]美연준 '과속' 어쩌나...'내년 글로벌 증시 최대 리스크'

- [익스플레인]美연준 '매파본색' 정점...'양적긴축' 뭐길래

- [인사이트]"强달러 정점 지났다"...美통화긴축 고삐 죄는데 왜?

- [글로벌마켓 브리핑]美증시 휴장에 中에 쏠린 눈...등 돌린 G2중앙은행

- [포커스]獨장기금리 2년8개월 만에 '플러스'...통화긴축발 국채 투매 확산

- [포커스]'매파'로 더 기운 美연준...3월부터 기준금리 줄인상 예고