국내 증시는 지난주 마지막 2거래일간 상승하면서 투자심리가 다소 완화되는 모습을 보였다. 하지만 시장을 주도할 만한 업종·종목은 아직 보이지 않는다. 증권가에서는 순환매가 빠르게 이뤄지는 지금 같은 상황에서는 주가가 오르는 종목·업종을 모두 따라가기보다 구조적 성장이나 실적 모멘텀, 낙폭 등 어느 한 가지에 집중할 필요가 있다고 조언한다.

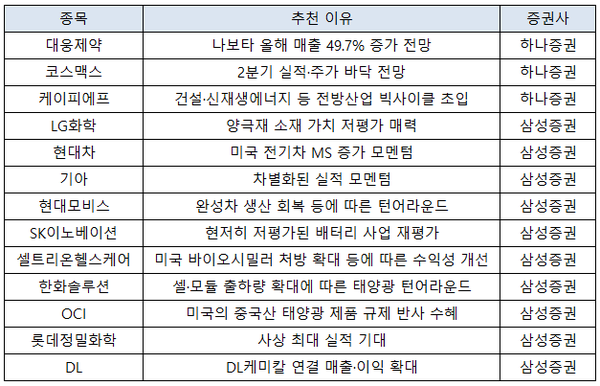

11일 금융투자업계에 따르면 삼성증권은 OCI와 한화솔루션, LG화학, SK이노베이션을 추천주로 제시했다.

OCI는 미국의 중국산 태양광 제품 규제로 폴리실리콘 사업이 반사 이익을 얻을 수 있고, 한화솔루션은 셀·모듈 출하량 확대로 태양광 부문의 턴어라운드가 기대된다는 점을 이유로 들었다. LG화학은 전기차 소재(양극재) 가치 저평가를 매력으로 꼽았다. SK이노베이션은 정유 이익이 호조인데다 배터리 사업이 경쟁사에 비해 현저히 저평가돼 있다고 분석했다.

현대차와 기아, 현대모비스도 추천했다. 현대차는 미국 전기차 시장에서의 점유율 확대, 기아는 전시차 수익성 상승을 통한 차별화된 실적이 주가를 끌어올릴 동력이 될 것이라고 전망했다. 현대모비스는 완성차 생산 회복과 물류 부담 정상화에 다른 실적 개선을 투자 포인트로 꼽았다.

호실적이 기대되는 낙폭과대 종목인 셀트리온헬스케어와 DL, 롯데정밀화학도 추천종목으로 제시했다. 셀트리온헬스케어는 미국 내 바이오시밀러 처방 확대와 직판 체제 전환에 따른 수익성 개선을 예상했고 DL은 크레이튼 인수로 DL케미칼의 연결 매출·이익이 확대될 것으로 내다봤다. 롯데정밀화학은 올해 사상 최대 실적을 기록할 것이라고 전망했다.

신승진 삼성증권 리서치센터 수석연구위원은 "본격적인 실적 시즌을 앞두고 실적 피크 아웃에 대한 논란과 낙폭 과대 종목 간 힘겨루기가 계속될 것으로 보이는 데 모든 순환매에 대응할 수는 없다"며 "현시점에서는 친환경, 호실적(자동차), 낙폭과대란 투자아이디어가 유망하다"고 말했다.

하나증권은 대웅제약과 코스맥스, 케이피에프를 추천주로 내놨다. 대웅제약은 하반기 유럽 판매가 예정된 나보타의 올해 매출액이 지난해보다 50%가량 증가한 1191억원을 기록할 것이란 점, 코스맥스는 2분기가 실적·주가의 바닥이 될 가능성을 추천 이유로 들었다. 케이피에프에 대해서는 올해 매출액과 영업이익이 각각 8278억원(58.4%), 414억원(3350%)으로 전년보다 가파르게 늘어날 것이라며 신재생에너지 등 전방산업이 빅 사이클 초입에 들어서면서 파스너제품 수요가 급증할 가능성이 크다고 봤다.

유안타증권은 영업이익률 상승(2021년 6.7%→2022년 7.5%)이 예상되는 KT와 30% 전후의 높은 영업이익률이 지속되고 있는 더블유게임즈, IFRS17 도입 시 가장 유리할 것으로 보이는 삼성화재를 추천주로 제시했다.

SK증권은 삼성SDS와 이마트, 일진하이솔루스를 추천했다. 삼성SDS는 물류부문 성장세 지속과 연간 매출·영업이익 20% 이상 성장 전망을 근거로 제시했다. 이마트는 결제 사업 강화에 따른 성장 동력 마련 기대감과 온·오프라인 결합으로 인한 시너지 등을 추천 이유로 들었다. 일진하이솔루스에 대해서는 연간 수소차 누적 판매량 증가율이 무난히 10%를 기록할 것으로 봤다.

전보규 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스