▶퀄컴(QCOM)

-JP모건이 미국 반도체회사 퀄컴을 '집중분석리스트'(Analyst Focus List)에 추가하고 내년 '톱픽'(top pick) 종목으로 지정.

-새믹 채터지 JP모건 애널리스트는 공급망 완화와 사업 다각화 수혜가 퀄컴의 순이익 개선과 등급 재조정으로 이어질 것으로 기대. 투자의견 '비중확대', 목표주가 225달러 유지. 주가가 20% 더 오를 수 있다고 본 셈. 13일(현지시간) 종가는 183.32달러.

-짐 레벤달 세리티파트너스 수석 주식 전략가도 퀄컴 주가가 6개월 안에 25% 더 오를 것으로 예상. 시장참가자들이 퀄컴의 사업다각화 성과를 높이 평가하게 될 것이라고.

-그는 이날 CNBC에 "퀄컴의 애플에 대한 매출 의존도가 상당하다는 인식 등으로 인해 퀄컴 주가 상승 여력이 제한돼 왔지만, 핸드셋 관련 사업 부문에서 다각화를 이루고 있다"고 지적.

-그러면서 퀄컴의 다각화된 사업부문이 3년 안에 전체 매출의 30%를 차지하게 될 것으로 전망. 현재 자동차, IoT(사물인터넷) 부문이 차지하는 매출 비중은 22%라고.

-레벤달은 자동차, IoT와 같은 고성장 사업부문을 감안하면 퀄컴의 주가수익비율(PER)은 17배가 아니라 20배가 돼야 한다고 주장. 그만큼 주가가 더 올라도 이상할 게 없다고.

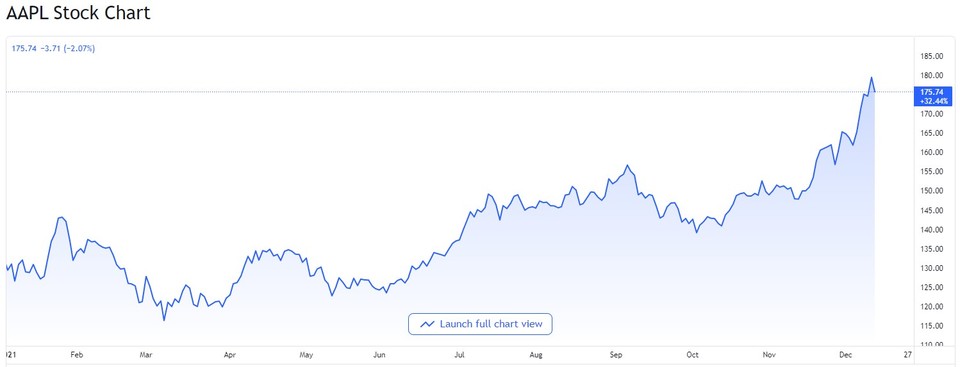

▶애플(AAPL)

-JP모건의 채터지 애널리스트는 애플도 내년 톱픽 종목으로 꼽아. 투자의견은 '비중확대' 유지, 목표주가는 180달러서 210달러로 상향조정. 이날 종가는 175.74달러.

-채터지는 아이폰13 수요 전망이 올 초 저점에서 개선된 게 올 상반기에 부진했던 애플 주가가 시장을 압도하는 반전을 일으키는 배경이 됐다고 평가.

-아울러 그는 아이폰13과 관련한 매출·순익 개선이 아직 본격화하지 않아 애플의 추가 상승 여력이 크다고 분석.

-진 먼스터 루프벤처스 애널리스트도 애플 낙관론. 그는 애플이 메타버스와 자율주행 기술을 새로운 성장동력으로 삼아 주가 상승 속도를 높일 것으로 기대. 특히 메타버스가 각광받으면서 애플이 차세대 컴퓨팅 플랫폼으로 기대되고 있는 증강현실(AR)·복합현실(MR) 기기를 출시할 것으로 전망.

-먼스터는 "그동안 제시했던 애플의 목표주가 200달러는 너무 보수적인 수치일 수 있다"고도 지적. 그러면서 애플의 2023회계연도(2022년 10월~2023년 9월) 주당순이익(EPS)이 7달러에 도달해 주가가 250달러까지 오를 것으로 전망.

-먼스터는 또 애플이 자율주행 전기차를 출시하기까지는 아직 5년 정도 더 걸리겠지만, 애플이 자동차시장에서 확고한 입지를 다지면 시가총액을 2조달러 더 늘릴 수 있을 것으로 기대.

▶화이자(PFE)

-콜 브리스토우 UBS 애널리스트는 미국 제약사 화이자가 내년에도 강력한 코로나19 의약품 매출을 뽐낼 것으로 전망. 투자의견 '중립'서 '매수'로, 목표주가 52달러에서 60달러로 각각 상향조정(이날 종가는 55.20달러).

-코로나19 경구치료제 '팍스로비드'(Paxlovid)가 내년에 140억달러 이상의 매출을 창출할 것이라고. 이는 시장 전망치를 40% 상회하는 수치.

-오미크론 변이에 따른 코로나19 백신(Comirnaty) 부스터샷 수요도 강력할 것이라고. 내년 화이자의 코로나19 관련 의약품 매출이 총 500억달러에 달할 것이라는 전망.

▶로쿠(ROKU)

로라 마틴 니드햄 애널리스트는 미국 스트리밍업체 로쿠가 다수의 악재로 성장세가 제한되고 있다고 분석. 이에 따라 목표주가 550달러에서 340달러로 하향조정. 다만 투자의견은 '매수' 유지.

-마틴 애널리스트는 로쿠가 올해 금융시장을 흔들고 있는 여러 악재에 민감하다고 지적. 반도체 공급부족과 공급망 혼란은 스마트 TV 공급을 제한하고 있고, 금리 상승세는 로쿠와 같은 성장주 밸류에이션에 하방압력으로 작용한다는 것. 개인정보보호 정책 강화에 따른 광고시장 성장 전망 악화도 악재.