기업들 선제적 방어…희석 리스크 우려도 공존

9월 들어 기업들이 교환사채(EB, Exchangeable Bond) 발행에 속도를 내고 있다. 여당이 9월 정기국회에서 자사주 소각 의무화를 담은 '상법 3차 개정안'을 처리하겠다고 밝히면서 기업들이 자사주 활용의 마지막 수단으로 EB를 선택하는 모습이다.

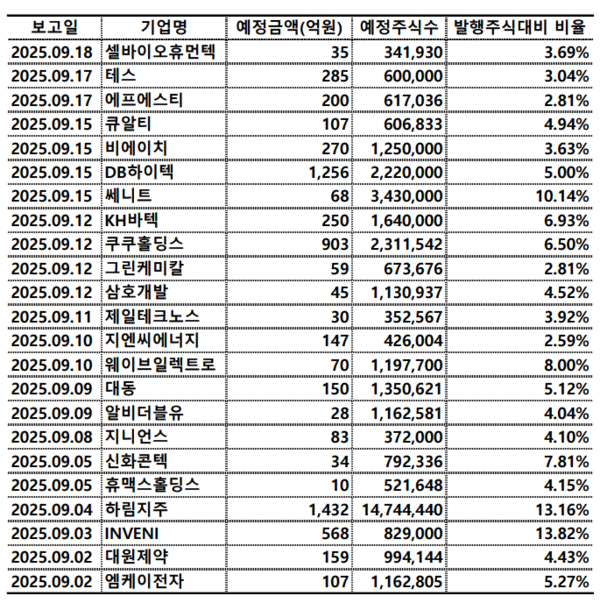

19일 금융투자업계에 따르면 9월 들어 이날까지 EB 발행을 위한 자사주 처분 공시는 23건, 규모로는 6296억원에 달했다. 지난해 같은 달 인터로조 1건에 불과했던 것과 비교하면 폭발적인 증가세다. 단기간에 자사주 활용 EB가 늘어난 배경에는 제도 변화 불안감과 기업들의 자금 조달 수요가 동시에 작용했다는 분석이 나온다.

발행 기업별로는 하림지주가 1432억원으로 최대 규모였고, DB하이텍 1256억원, 쿠쿠홀딩스 903억원 순으로 집계됐다. INVENI(568억원), 테스(285억원), 비에이치(270억원) 등도 뒤를 이었다. 대원제약(159억원), 엠케이전자(107억원), 지니언스(83억원), 큐알티(107억원), 그린케미칼(59억원) 등도 EB 발행을 위해 자사주를 처분했다.

EB는 발행 기업이 보유한 자사주나 타사 주식과 교환할 수 있는 권리가 붙은 채권이다. 전환사채(CB)가 신주 발행을 통해 교환이 이뤄지는 것과 달리, EB는 기존 보유 주식을 활용한다는 점에서 차이가 있다.

이번 EB 급증은 단순한 자금 조달을 넘어 제도 변화 전에 자사주를 선제적으로 활용하려는 '방어적 움직임'으로 해석된다. 자사주 소각 의무화가 시행되면 기업 보유 자사주는 사실상 활용처가 차단되기 때문이다. 기업들이 소각제 도입 전 자사주를 현금화하거나 재무 수단으로 쓰기 위해 서두르는 것이다.

다만 EB 발행 확대가 마냥 긍정적인 것은 아니다. 교환권이 행사될 경우 해당 주식이 시장에 쏟아져 단기 수급 충격이 발생할 수 있다. 발행 주식 수가 늘어나지는 않지만 대규모 매물이 풀릴 수 있다는 점에서 오버행(Overhang) 리스크가 상존한다.

한 증권사 관계자는 "자사주 소각 의무화가 현실화되면 기업들은 더 이상 EB 발행에 자사주를 활용하지 못할 것"이라며 "지금은 마지막 창구라는 인식이 강해 발행이 급증하고 있지만, 장기적으로는 자사주 본연의 주주환원 기능과 충돌할 수 있다"고 지적했다.

양성모 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스