3분기 실적, 시장 예상치 웃돌았으나 높은 기대치에 미치지 못해

그럼에도 애널리스트들, 목표가 대폭 상향 조정하며 긍정적 반응

자사주 매입 가능성과 경쟁 우위에 애널리스트들 신뢰 더 강화

인공지능(AI) 개발의 핵심 반도체 제조사 엔비디아는 20일(현지시간) 3분기(8~10월) 실적을 발표하고 350억8000만달러(약 49조1150억원)의 매출과 주당순이익(EPS) 0.81달러를 기록했다고 발표했다.

3분기 매출과 EPS 모두 시장 예상치를 웃돌았다. 4분기 매출은 375억달러로 전망해 시장 예상치를 상회할 것으로 추정됐다.

젠슨 황 엔비디아 최고경영자(CEO)는 새로운 AI 칩 ‘블랙웰’ 생산을 본격화하고 있다며 "4분기에는 당초 예상보다 더 많은 블랙웰을 제공할 수 있을 것"이라고 밝혔다.

그러나 높아진 시장 기대치를 만족시키지 못했다는 평가가 나오면서 실적 발표 후 미국 뉴욕 주식시장 시간외 거래에서 엔비디아 주가는 1% 안팎으로 떨어졌다.

뉴욕대학 스턴경영대학원의 애스워스 데이모대런 교수는 "엔비디아에 대한 기대가 얼마나 높아졌는지 잘 보여준 사례"라며 실적이 단순히 시장 예상치를 웃도는 게 아니라 적어도 10% 이상 높아야 투자자가 만족할 수 있을 것이라고 말했다.

그럼에도 월스트리트는 엔비디아의 목표주가를 줄줄이 상향 조정하면서 블랙웰 출시로 매출 급증이 임박했다고 분석했다.

투자은행 JP모건은 엔비디아의 목표가를 기존 155달러에서 170달러로 높여 잡고 강력한 경쟁 장벽이 구축됐다고 강조했다.

JP모건의 할란 서 애널리스트는 21일 공개한 노트에서 "엔비디아가 실리콘·하드웨어·소프트웨어 플랫폼 및 강력한 생태계에서 경쟁사들보다 한두 단계 앞서 있다"며 "신제품 출시와 제품 세분화로 격차를 점차 벌리고 있다"고 평했다.

투자은행 골드만삭스는 엔비디아의 내년 매출이 2000억달러를 웃돌 것이라며 목표가는 150달러에서 165달러로 올려 잡았다.

골드만삭스는 엔비디아가 앞으로 주가를 더 끌어올릴 비장의 카드, 다시 말해 대규모 자사주 매입 프로그램 가능성도 언급했다.

엔비디아는 3분기에 110억달러 상당의 자사주를 매입했다. 이는 전년 동기 대비 188% 증가한 수치다.

골드만삭스는 엔비디아가 "자사주 매입 규모를 단계적으로 크게 확대할 것"이라며 이는 2026년까지 1810억달러 규모에 이를 것으로 전망했다.

이에 대해 데이터 분석 및 투자 업체 멜리우스리서치의 벤 라이츠 애널리스트는 21일 경제 전문 매체 CNBC 인터뷰에서 "그야말로 현금 분출구"라며 "어느 시점에 이르면 막대한 현금을 쓸 곳이 없어 더 많은 자사주를 매입해야 할 것"이라고 내다봤다.

로젠블랫증권은 월스트리트에서 엔비디아 주식에 가장 높은 목표가를 제시한 업체다.

로젠블랫증권은 엔비디아의 목표주가를 기존 200달러에서 220달러로 상향 조정했다. 이는 52% 정도의 상승 여력이 더 있다는 뜻이다.

DA데이비드슨조차 엔비디아의 목표가를 기존 90달러에서 135달러로 높여 잡았다.

DA데이비드슨은 밸류에이션 문제로 엔비디아에 대한 투자의견을 ‘중립’으로 유지했던 자산관리 리서치 업체다.

DA데이비드슨의 길 루리아 애널리스트는 노트에 "블랙웰과 관련해 엔비디아 경영진이 다음 분기 이후의 추가 정보를 제공하지 않았지만 현세대 칩 ‘호퍼’ 출시 당시 겪었던 것과 비슷한 공급 제약과 강력한 수요가 발생할 것"이라고 적었다.

블룸버그에 따르면 실적 발표 이후 엔비디아의 평균 목표가는 168달러로 상승했다. 발표 전에는 150달러 수준이었다.

투자자들은 엔비디아의 실적 발표에 따른 단기적인 주가 하락을 매수 기회로 삼았다.

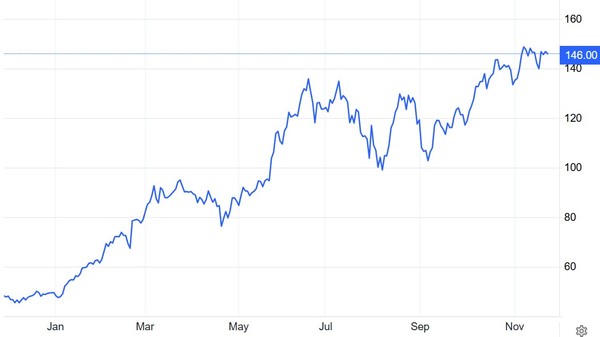

20일 시간외 거래에서 엔비디아 주가는 최대 5.5% 하락했으나 21일 장중 5%까지 반등하며 사상 최고치를 기록했다. 시가총액 기준으로 2000억달러 이상이 출렁인 것이다.

이날 엔비디아 주식은 3%대 하락세로 거래가 시작됐으나 월스트리트 애널리스트들의 옹호론에 힘입어 결국 0.53% 반등한 146.67달러로 장을 마감했다.

이진수 선임기자 / 경제를 읽는 맑은 창 - 비즈니스플러스