주요국 완화적 통화정책 지속·2분기 실적…증시 긍정 요인

미국 연방공개시장위원회(FOMC)의 기준금리 동결 등 주요국의 완화적인 통화정책이 지속되고 있다. 이번 주(8월 1~5일) 코스피는 기업의 2분기 실적에 주목하며 1980~2040선에서 단기적으로 속도 조절에 들어갈 전망이다.

지난주(7월 25~29일) 코스피는 전주 대비 0.29% 상승한 2016.19포인트로 장을 마쳤다. 외국인의 순매수가 17거래일 연속 이어지면서 지수 상승을 주도했다.

코스피는 주 초반 외국인의 공격적인 순매수세로 상승 출발했지만 주 중반 미국 FOMC, 일본은행(BOJ) 통화정책회의를 앞두고 관망세로 돌아섰다. 주 후반 BOJ 정책 실망감에 하락 전환했지만 외국인 순매수 지속, 시장 예상치에 부합하는 기업들의 2분기 실적발표 등이 지수 하방을 지지했다.

◆英BOE, 기준금리 인하 가능성↑

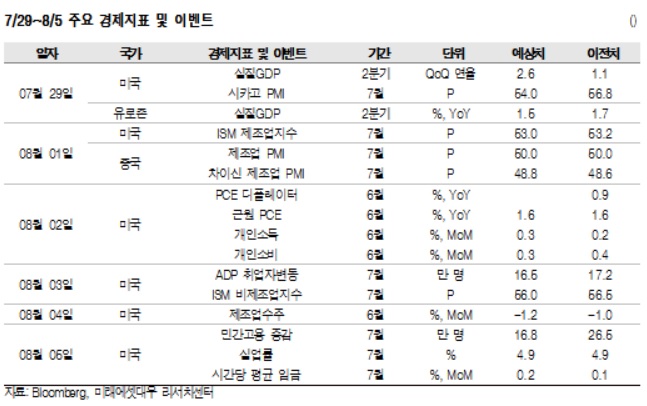

이번 주에는 ▲한국 7월 수출지표(1일) ▲미국 7월 ISM제조업지수·중국 7월 차이신 PMI제조업지수 발표(1일) ▲영국중앙은행(BOE) 회의(4일) ▲미국 7월 고용보고서(5일) 등 이슈가 마련돼 있다.

우선 우리나라 7월 수출지표는 조업일수 감소 영향으로 전년보다 8.1% 감소할 것으로 보인다.

김병연 NH투자증권 연구원은 “조업일수는 작년보다 1.5일 감소했고 여기에 현대차 파업도 수출 부진에 영향을 미쳤을 것”이라고 전망했다.

미국 7월 ISM 제조업지수에 대한 현재 시장 전망치는 53.0포인트로 전월(53.2포인트) 대비 소폭 둔화될 전망이다. 반면 중국 7월 차이신 PMI 제조업지수의 현재 시장 예상치는 48.8포인트로 전월(48.6포인트) 대비 소폭 증가할 것으로 시장은 판단하고 있다.

BOE는 오는 4일 통화정책회의를 개최한다. 브렉시트(영국의 유럽연합 탈퇴) 결정이 내려진 후 두 번째다.

김병연 연구원은 “BOE는 브렉시트 후 첫 번째 통화정책회의에서는 아무런 조치를 취하지 않았다”며 이번 회의에서는 기준금리를 0.25%포인트 인하할 것으로 내다봤다.

향후 기준금리 인상 여부를 타진해볼 수 있는 미국의 7월 고용지표도 공개된다.

전문가들은 미국의 7월 고용지표가 전월(26만5000만명)보다 크게 감소한 16만8000명에 그칠 것으로 보고 있다. 다만 평균 근무시간이 34.4시간으로 높고 주간 임금 증가세도 완만한 흐름을 유지하고 있어 시장 흐름에 큰 영향을 주지는 못할 것이란 분석이다.

◆2Q 실적에 지수 상승 기대감↑

이번 주 코스피는 풍부한 글로벌 유동성을 바탕으로 기업들의 2분기 실적에 상승 탄력을 받을 전망이다. 7월 한 달간 코스피 시장에 들어온 외국인 자금은 4조원을 넘어섰고, 4년 만에 코스피 주당순이익(EPS) 추정치도 상승하는 등 실적에 대한 기대감이 최고조에 달해있다.

김병연 연구원은 “현대차, 현대중공업, 두산인프라코어, 현대미포조선, GS건설 등 그동안 구조조정을 진행하며 2분기 실적에 대한 기대감이 높지 않았던 기업들도 어닝서프라이즈를 기록했다”며 “실적 모멘텀 확대에 따른 지수 상승 기대감이 높아지고 있다”고 설명했다.

이번 주에는 1일 삼성SDS·LG유플러스·메리츠종금증권·하나투어·모두투어를 시작으로 NH투자증권·한국전력·코웨이·CJ대한통운·CJ CGV·GS리테일·파라다이스·넥센타이어·롯데쇼핑·현대백화점 등 약 23개 기업이 2분기 실적을 공개한다.

김병연 연구원은 “경기민감 소비재의 실적이 집중돼 있어 메르스(MERS) 기저효과를 감안하더라도 실적에 대한 눈높이는 높지 않다”며 “시가총액 대형주 중심의 비중 확대 전략이 유효하다”고 말했다.

김유겸 LIG투자증권 연구원은 “엔화 약세 부담이 적은 업종 중 연간 영업이익 전망이 좋은 반도체, 디스플레이, 기계 업종의 비중을 확대하라”고 조언했다.

한편 이번 주 코스닥은 690~725선에서의 움직임이 예상된다. 지난주 코스닥은 전주 대비 0.18% 떨어진 706.24포인트로 장을 마쳤다.