15일 대신증권이 롯데관광개발에 대해 "나홀로 서프라이즈 행진"이라는 제목의 리포트를 발간하며 목표주가 14000원, 투자의견 '매수'를 유지했다. 대신증권은 롯데관광개발을 카지노 업종 내 최선호주로 제시했다.

임수진 대신증권 연구원은 "롯데관광개발이 경쟁사와 달리 기대 이상의 실적을 9월까지 이어가고 있어 어닝 서프라이즈가 기대된다"고 말했다. 또한 "10월 중국 국경절 효과와 11월 리파이낸싱으로 모멘텀이 풍부하다"고 덧붙였다.

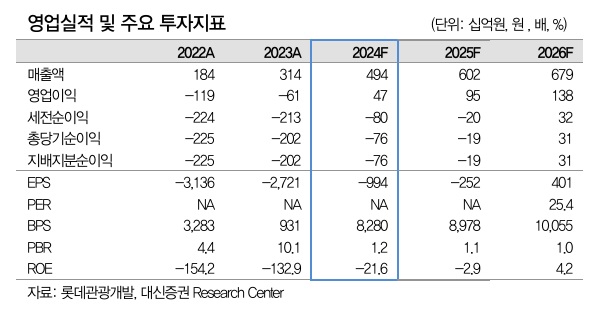

대신증권은 롯데관광개발의 3분기 실적에 대해 매출액 1462억원(전년 동기 대비 50.7% 증가, 전 분기 대비 26% 증가), 영업이익 204억원(전년 동기 흑자전환, 전 분기 대비 247% 증가)으로 시장 컨센서스를 상회할 것으로 전망했다. 이는 방문객 수, 드롭액, 홀드율 모두 성장을 기록했기 때문으로 분석된다.

특히 제주도 지역의 무사증 제도와 해외 직항 노선이 빠르게 회복된 영향이 큰 것으로 보인다. 2분기 159회였던 해외 직항 노선이 3분기에는 195회로 증가했다.

대신증권은 중국 정부의 경기 부양 정책으로 인한 서비스 소비 수요 개선을 긍정적으로 평가했다. 중국 경기 회복이 서비스 소비 수요 중심으로 진행될 것으로 예상되며 이는 카지노 업종에 긍정적인 영향을 미칠 것으로 전망했다.

임 연구원은 "중국 관련 노출도가 가장 높고 무사증 제도 혜택을 받는 롯데관광개발이 가장 유리한 위치에 있다"고 판단하며 업종 내 최선호주로 제시했다. 또한 금리 인하에 따른 금융 비용 절감·중국 경기 회복시 수혜가 예상된다고 덧붙였다.

최연성 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스