삼성전자, 증권사 목표가 하향에도 주가는 오름세

SK하이닉스는 증권사 호평에 '20만닉스' 바라봐

전문가들은 HBM(고대역폭메모리) 기술력 우위에 SK하이닉스의 손을 들어줬지만 22일 엔비디아 실적 발표를 앞두고 주식시장에서는 SK하이닉스와 더불어 삼성전자의 손도 함께 들어주고 있다. 삼성전자는 '10만전자'를 바라보던 증권가가 9만전자로 눈높이를 낮췄음에도 주가가 강세를 보였고, SK하이닉스는 더 오를 수 있겠느냐는 의문의 눈초리 속에 '20만닉스' 고지를 앞두고 꾸준한 오름세를 보이고 있다.

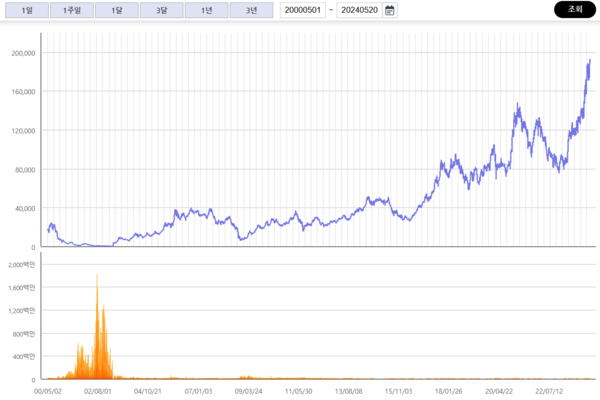

21일 한국거래소에 따르면 SK하이닉스는 전날 하루 만에 0.11% 오른 19만100원에 거래를 마쳐 이틀 만에 '19만닉스'를 회복했다. SK하이닉스는 지난 16일 19만4000원까지 치솟으며 52주 신고가를 경신하는 등 이달 들어 연이어 19만닉스를 기록 중이다.

시장에서는 SK하이닉스가 HBM에서 삼성전자 등 경쟁사보다 기술적 우위에 있다고 평가하고 있다.

이에 국내 증권사들은 잇따라 20만닉스로 주가 수준을 상향조정하고 있다. 미래에셋증권은 지난 16일 SK하이닉스 목표주가를 24만원으로 올렸고, 하이투자증권은 20일 적정주가를 20만5000원으로 제시했다.

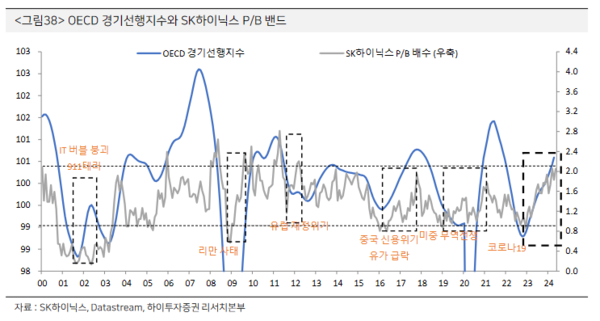

송명섭 하이투자증권 연구원은 "SK하이닉스에 높은 밸류에이션 배수가 적용 중인 것은 성장 산업인 HBM에서 상대적으로 경쟁력 우위에 있기 때문"이라며 "앞으로도 HBM 부문에서 경쟁력 우위를 유지할 가능성이 높으므로 경쟁사 대비 높은 밸류에이션 배수를 계속 적용받을 수 있다"고 말했다.

다만 주가가 이미 너무 많이 오른 상태라는 우려는 걸림돌이다.

송 연구원은 "HBM의 고성장이 지난 10년간 SK하이닉스 밸류에이션 배수의 상단을 돌파해 2.2배를 넘어 안착할 수 있을지 여부는 아직 지켜볼 일"이라고 덧붙였다.

통상적으로 PBR(주가순자산비율) 기준 2.2배 주가 수준은 고점으로 판단된다. SK하이닉스는 2000년대 중반에서 2010년대 중반의 연간 고점 배수들의 평균이 2.2배 수준이었다.

하이투자증권은 전날 삼성전자의 목표주가를 9만1000원으로 하향조정했다. 최근 10만전자를 바라보며 목표가를 연이어 올리던 증권가가 눈높이를 다소 낮춘 것이다. 삼성전자의 주가가 오르내리며 횡보하자 증권가의 기대감도 낮아진 것으로 풀이된다.

증권가의 우려에도 삼성전자 주가는 호조를 보였다. 전날 삼성전자 주가는 하루 전보다 1.94% 오른 7만8900원을 기록했다. '8만전자'를 회복하진 못했지만 8거래일 만에 상승 전환했다.

송 연구원은 "삼성전자 주가가 최근 상대적으로 부진한 이유는 HBM 부문의 경쟁력 회복 기대감이 약화됐기 때문"이라며 "무엇보다 HBM3 이상 제품의 출하가 최대 고객사를 대상으로 본격화돼야할 것으로 판단한다"고 설명했다.

김현정 기자 / 경제를 읽는 맑은 창 - 비즈니스플러스