강력한 재정·통화 부양, 인플레 용인에 강세장 지속 기대

재닛 옐런 미국 재무장관과 제롬 파월 미국 연방준비제도(Fed·연준) 의장의 목소리는 단호했다. 지난 23일 미국 하원 금융위원회에 함께 선 이들은 공격적인 재정·통화부양 의지를 재확인했다.

옐런 장관은 백악관이 증세를 통해 기반시설 투자를 늘리고 싶어한다며 강력한 재정정책을 약속했다. 그는 내년에 미국 경제가 사실상 완전고용 상태로 복귀할 수 있을 것이라는 낙관론도 제기했다.

파월 의장도 경기회복세가 기대보다 빠르다며, 회복 강도가 더 세질 수 있을 것으로 보인다고 진단했다. 다만 그는 완전고용을 이룰 때까지 느슨한 통화정책을 유지할 것이라고 했다. 그러면서 시장에서 우려하는 인플레이션의 위험은 크지 않다며, 과도한 물가상승이 일어나도 대처할 수단이 있다고 강조했다.

둘의 발언은 새삼스러울 게 없다. 경기가 충분히 회복될 때까지 재정·통화부양 기조를 고수한다는 기본 방침을 다시 확인했을 뿐이다.

그럼에도 시장에서는 미국 재무부와 중앙은행 수장의 강력한 부양 기조가 지금의 강세장(bull market)을 떠받칠 것이라는 기대를 높이고 있다. 안 그래도 뉴욕증시는 23일 강세장으로 돌아선 지 1년을 맞았다. 간판지수인 S&P500은 지난해 3월 23일 2237.40을 저점으로 급반등하기 시작했다. 24일 종가 3889.14까지 75% 가까이 올랐다.

◇美증시 '강세장' 선회 1년...재정·통화 부양 기대↑

그간의 급등세는 시장 일각에서 거품 우려를 부추겼지만, 월가에서 광범위한 거품을 예상하는 이는 거의 없다고 뉴욕타임스(NYT)는 지적했다. 신문은 불과 1년 전만 해도 거의 모두가 거품론을 입에 달고 있었지만 상황이 달라졌다고 꼬집었다. 뉴욕증시가 2009년 3월 '대침체'(great recession) 수렁에서 벗어나 강세장을 거듭했으니 1년여 전엔 그럴만도 했다.

월가에 만연했던 거품 우려는 뉴욕증시가 코로나19 팬데믹 사태로 급락하면서 자취를 감췄다. S&P500은 지난해 2월 19일 당시 사상 최고점(3386.15)을 찍은 뒤 3월 23일 저점까지 한 달 만에 34% 추락했다.

월가에서는 이제 전면적인 거품보다 부분적인 거품을 경계하는 분위기다. 테슬라, 게임스톱 등 단기간에 폭등한 개별 종목과 암호화폐 비트코인, 최근 새로운 대체 투자처로 부상한 디지털 자산, 이른바 'NFT'(Non fungible Token·대체불가능 토큰) 등이 걱정거리로 꼽힌다.

게리 에반스 BCA리서치 글로벌 자산배분 수석 전략가는 "이게 거품이냐"고 되물은 뒤 "확실히 거품처럼 보이는 부분은 있다"고 말했다. 그는 NYT에 일반적인 거품은 보지 못했다며, 게임스톱 같은 일부 종목과 암호화폐 등이 고평가돼 있을 뿐이라고 진단했다. 일반적인 거품이 아니라 개별적인 거품이라는 것이다.

한 예로 미국 비디오게임 소매업체 게임스톱의 주가는 지난 1월 개인투자자들의 집중 매수로 4500% 넘게 올랐다.

◇"1960년대 '고고시대' 닮은꼴"...강세장 연장 전망

시장 낙관론자들은 옐런과 파월이 강력한 부양 기조를 재확인한 만큼 강세장이 지속될 공산이 크다고 본다.

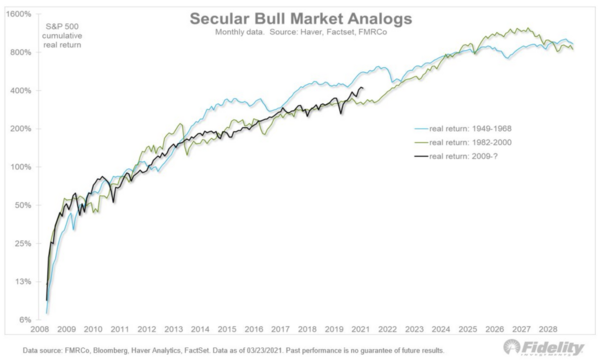

마켓워치는 이날 글로벌 금융위기발 대침체 국면에서 반등에 나선 미국 증시 상황을 1960년대에 빚댄 주리엔 티머 피델리티인베스트먼트 글로벌 거시 책임자의 견해를 소개했다.

미국 증시에서 1960년대는 '고고시대'(go-go years)로 통한다. 1962년 초 급락했던 뉴욕증시는 당시 몇 차례 부침을 겪으면서도 랠리를 거듭했다. 개인투자자들이 증시로 대거 몰려 초창기였던 뮤추얼펀드 규모가 10년 새 3배 이상 급성장했다.

티머는 지난해 폭락했던 증시가 반등하고 있는 모습이 1967년 어느 시점과 비슷하다고 봤다. 미국 증시는 1966년 급락한 뒤 오름세로 급선회해 1960년대 말까지 고공행진했다. 대형 성장주를 비롯한 '글래머 스톡'(glamour stock)에 대한 수요가 강력한 것도 당시와 닮았다는 지적이다. 1960년대 증시 흐름으로 보면 강세장이 한동안 더 지속될 수 있다는 얘기다.

티머는 1960년대 말 증시가 급락세로 기운 건 인플레이션 압력이 높아진 결과로 봤지만, 그 위험이 현재 얼마나 큰지는 확신할 수 없다고 했다.

1970년대는 이른바 '대인플레이션'(great inflation) 시대로 불린다. 밀턴 프리드먼 같은 경제학자는 대인플레이션 배경엔 미국의 과도한 통화완화 정책이 있었다고 지적했다.

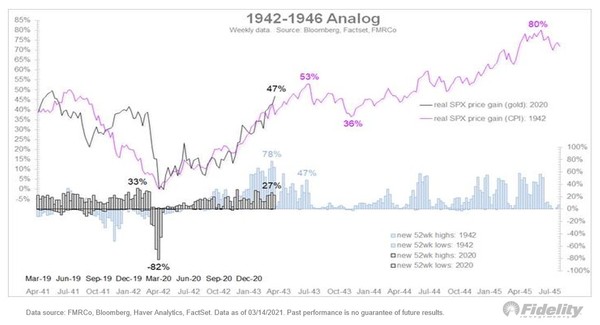

◇"1940년대가 더 닮아...인플레 용인 랠리 더 갈 것"

티머는 최근 미국 증시 상황과 더 닮은 시기는 제2차 세계대전으로 재정·통화부양이 한창이던 1941~46년이라고 봤다. 당시 미국 연방정부 부채는 3배, 연준의 장부상 자산은 10배나 불어났다. 그만큼 많은 돈이 풀렸다는 의미다.

연준은 단기금리와 장기금리를 물가상승률 밑으로 제한하기도 했다.

마켓워치는 당시에 비하면 미국 정부와 연준이 팬데믹 사태 이후 취한 재정·통화부양정책은 강도가 한참 떨어진다고 지적했다. 미국 의회예산국(CBO)은 미국의 연방부채가 2030년에 팬데믹 사태 이전보다 6% 늘어나는 데 그칠 것으로 봤다.

티머는 "1940년대 연준의 금리 통제로 실질금리가 '마이너스'(-)로 떨어진 채 수년간 유지됐다"며 이때 인플레이션도 뿌리를 내렸다고 말했다. 1940년 마이너스였던 미국의 물가상승률은 1947년 한때 20%까지 치솟았다.

티머는 연준과 미국 재무부가 부채 부담에서 벗어나려면 전처럼 전보다 높은 인플레이션을 용인할 수밖에 없을 것으로 예상했다.

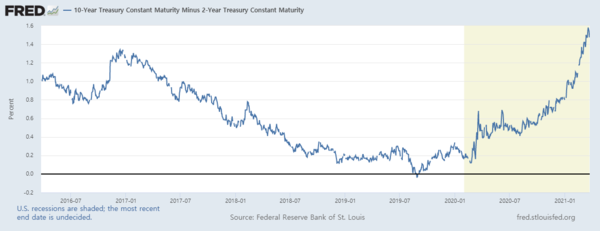

적어도 2020년대 후반 인플레이션에 휩쓸리기 전까지는 광범위한 증시 급등이 이어질 것이라는 전망이다. 그는 수익률 곡선도 그 사이 더 가팔라질 것으로 내다봤다.

수익률 곡선은 장기 채권과 단기 채권의 수익률(금리) 차이(스프레드)를 나타낸다. 경제 성장세와 인플레이션에 대한 기대치가 크면 장기 채권 수익률이 올라 수익률 곡선이 우상향으로 기울기가 커지고, 반대로 기대치가 낮으면 기울기가 완만해진다. 수익률 곡선이 평탄해지다 못해 완전히 뒤집히는 건 경기침체의 전조로 해석된다.