'양적완화 장기화' 구체적인 새 지침 내놓을 듯

![미국 워싱턴DC에 있는 연방준비제도(Fed) 본부[사진=로이터·연합뉴스]](https://cdn.businessplus.kr/news/photo/202012/31965_22008_243.jpg)

미국 중앙은행인 연방준비제도(Fed·연준)가 오는 15~16일(현지시간) 올해 마지막 통화정책회의를 연다. 초점은 연준이 위태로운 경기회복세를 뒷받침할 추가 통화완화 조치를 내놓을지 여부에 쏠려 있다.

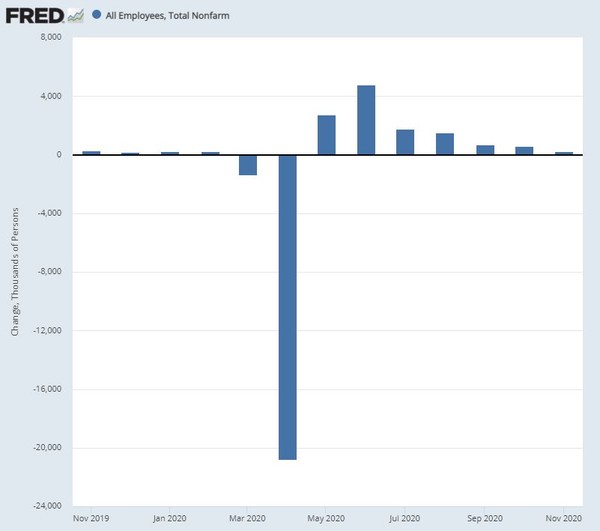

11월 고용지표가 실망스러웠던 만큼 시장에서는 연준이 추가 대응에 나서주길 기대하는 눈치다.

연준이 마이너스(-) 금리에 부정적인 만큼 제로(0) 수준(0~0.25%)인 기준금리를 더 낮출 여지는 없어 보인다. 결국 양적완화(자산매입) 프로그램에 손을 대는 게 유일한 선택지가 될 것이라는 게 전문가들의 중론이다.

◇'양적완화 장기화' 선제안내 테이퍼링 우려 불식

13일 파이낸셜타임스(FT)에 따르면 유력 이코노미스트와 연준 전문가들은 연준이 이번에 추가 부양 대책으로 갑작스러운 양적완화 축소(테이퍼링) 우려를 해소하기 위한 새 지침을 덧붙일 공산이 가장 크다고 본다.

연준은 지난 3월 코로나19 팬데믹 사태에 맞서 글로벌 금융위기 때처럼 기준금리를 제로로 낮췄다. 아울러 국채 등 자산을 매입해 시중에 돈을 푸는 양적완화를 재개했다.

연준은 당초 매달 800억달러어치의 미국 국채와 400억달러 규모의 모기지담보부증권(MBS) 등을 매입하는 양적완화를 "앞으로 수개월간 계속한다"는 방침을 밝힌 바 있다. 사실상 '무제한 양적완화'를 천명한 셈이지만, 시장이 안심할 만큼 기간이 명시적이지 않다.

때문에 시장에서는 미국 정치권이 추가 재정부양에 합의하거나 코로나19 백신이 경제 정상화 기대를 높이면 연준이 양적완화 축소(테이퍼링)에 나설 수 있다는 우려가 제기돼왔다.

연준이 경기회복세가 특정 조건을 충족할 때까지 양적완화를 지속하겠다는 식으로 관련 지침을 바꾸면 테이퍼링 가능성을 둘러싼 시장의 불안을 해소할 수 있다.

연준의 양적완화 새 지침은 기준금리에 대한 선제안내(forward guidance)를 보완하게 된다. 연준은 물가상승률이 안정목표인 2%를 넘어서는 궤도에 이르고, 완전고용을 달성할 때까지 제로금리 기조를 유지한다는 방침이다.

FOMC 위원들은 지난 9월 회의 때 금리전망을 담은 점도표를 통해 제로금리 기조가 적어도 2023년 말까지 유지될 것으로 예상했다. 전문가들은 연준이 이번 회의에서 새로 내놓을 점도표에서도 기준금리에 대해 같은 전망을 고수할 것으로 본다.

◇장기국채 매입 비중 확대...'오퍼레이션 트위스트'?

일각에서는 연준이 더 공격적인 추가 완화에 나설 가능성도 제기된다. 지난달 고용지표가 기대에 한참 못 미친 가운데 코로나19 확진자가 최근 급증하고 있기 때문이다.

미국의 실업률은 지난달 6.7%로 전달보다 0.2%포인트 하락했지만, 신규 고용자수는 24만5000명으로 시장에서 예상한 44만명의 절반 수준에 불과했다. 코로나19의 급격한 재확산과 더불어 미국이 다시 대규모 실업사태에 직면할 수 있다는 경고가 나오는 이유다. 미국에는 지난 2월 이후 줄곧 실업자 신세인 이만 1000만명에 이른다.

더욱이 전문가들은 코로나19 백신의 경제적 효과가 기대보다 빠르고 크지 않을 것으로 본다. 미국 정치권의 추가 재정부양 논의도 여전히 지지부진한 상태다.

유럽중앙은행(ECB)이 지난주 양적완화(팬데믹긴급매입프로그램·PEPP) 규모를 늘리고, 기간을 연장한 것도 연준에 참고가 될 수 있다.

연준이 택할 수 있는 보다 공격적인 선택지 가운데 그나마 유력한 조치는 양적완화를 통해 매입하는 국채 중 장기물 비중을 높이는 것이다. 현재는 단기 국채 비중이 약간 더 높다고 한다. 장기 국채 매입 비중을 늘리면 장기금리 하락에 따른 경기부양 효과를 기대할 수 있다.

연준은 글로벌 금융위기 후폭풍이 한창이던 2011년 추가 양적완화 조치로 단기 국채를 팔고 장기 국채를 사들이는 '오퍼레이션 트위스트'(OT·operation twist)를 실시한 바 있다.

![미국 연방준비제도(Fed) 자산 추이(백만달러, '000000' 빼면 조달러)[자료=FRED]](https://cdn.businessplus.kr/news/photo/202012/31965_22011_2745.jpg)

◇양적완화 규모 더 늘릴까...전문가들은 "아닐 걸"

일각에서는 양적완화 규모 확대 가능성도 거론되지만, 회의적인 시각이 지배적이다. FT는 연준 인사들이 지난달 기존 양적완화 프로그램의 효과를 확신하며 경제 상황이 크게 바뀌지 않는 한 규모를 키우지 않을 것이라고 밝혔다고 전했다.

게다가 연준의 장부상 자산은 이번 양적완화로 급격히 불어 7조달러를 훌쩍 넘게 됐다. 자산이 늘어날수록 이를 정상화할 때 부담도 커지게 마련이다. 그동안 매입한 자산을 대거 처분하게 되면 시장에 큰 충격을 줄 수 있다.

미국 자산운용사 누빈(Nuveen)의 앤더스 퍼슨 글로벌 채권 부문 최고투자책임자(CIO)는 연준이 양적완화 지침 수정을 넘어서는 조치를 취하지 않을 것으로 봤다. 금융시장 여건이 팬데믹 사태 이전만큼 풀렸다는 이유에서다.

뉴욕증시는 지난 3월 폭락장에서 벗어나 랠리를 펼치며 신고점 경신 행진을 해왔고, 회사채와 모기지 금리는 역사적 저점에 머물러 있다.

레슬리 팔코니오 UBS 글로벌웰스매니지먼트 선임 채권 전략가도 "연준이 다른 때를 위해 칩을 아껴둘 것"이라고 말했다.

미국 투자은행 모건스탠리의 전략가들도 연준이 양적완화에 큰 변화를 줄 이유가 없다며, 관련 지침을 바꾸는 것만으로도 시장에 큰 영향을 줄 수 있다고 거들었다. 그러면서 연준이 빨라야 2022년 중반에나 테이퍼링에 나서고, 2023년까지 기준금리 인상은 없을 것으로 예상했다.