세계 각국의 장기금리 하락세가 심상치 않다. 미국과 독일, 일본 등 선진국은 물론 인도와 브라질 등 신흥국 장기 국채 금리도 예외 없이 내리막길에 있다. 선진국과 신흥국의 장기금리가 동반 하락하는 건 좀처럼 보기 어려운 일이다.

10년 만기 미국 국채 금리는 27일(현지시간) 2017년 12월 이후 최저인 2.374%까지 떨어졌다. 만기가 같은 독일 국채 금리는 -0.078%로 최근 2016년 이후 처음 마이너스(-) 영역에 들어선 뒤 낙폭을 확대하는 모습이다. 10년 만기 일본 국채 금리 역시 이달 초 0% 밑으로 복귀한 뒤 2년여 만에 최저 수준에서 움직이고 있다. 인도, 브라질의 장기 국채 금리도 올해 하락세가 돋보였다.

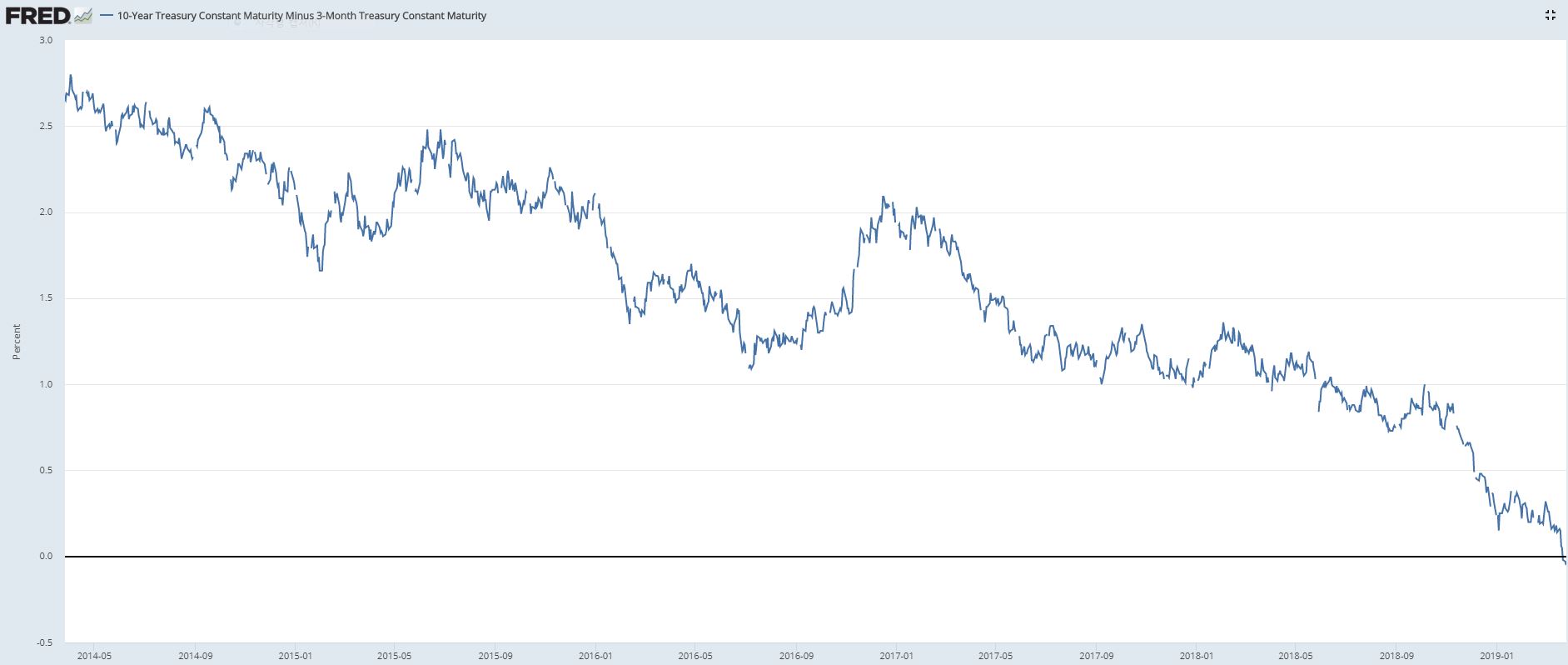

심지어 미국에서는 지난 주말부터 10년 만기 국채 금리가 3개월 만기 국채 금리를 밑도는 이변이 이어졌다. 이른바 '수익률(금리) 곡선(yield curve)의 역전'이 일어난 것이다. 잠시 주춤하는 듯 했던 역전 현상은 이날 다시 거세졌다.

수익률 곡선 역전은 대표적인 경기침체 전조로 꼽힌다. 미국은 1955년 이후 모두 9번의 경기침체를 겪었는데, 그때마다 수익률 곡선 역전이 신호탄 역할을 했다. 글로벌 금융시장이 미국 국채 금리 흐름을 주시하며 바짝 긴장해 있는 이유다.

채무증서인 채권의 금리는 가격과 반대로 움직인다. 수요가 늘면 채권 가격이 오르지만, 채권 금리는 떨어진다. 또 만기가 짧은 채권일수록 금리가 상대적으로 낮은 게 보통이다. 만기가 짧으면 투자위험이 줄기 때문에 그 보상인 금리도 낮은 것이다.

주요국 장기 국채 금리의 하락, 수익률 곡선의 역전은 세계 경제에 대한 불안감에서 비롯됐다는 게 전문가들의 중론이다. 불안감에 따른 안전자산 수요가 그나마 안정적인 수익을 보장하는 장기 국채에 몰리면서 금리 하락을 주도했다는 것이다. 글로벌 경기둔화에 대한 불안감이 주요국 중앙은행들의 통화긴축 행보에 제동을 건 것도 장기금리 하락을 부추겼다.

미국 중앙은행인 연방준비제도(Fed)가 대표적이다. 2015년 12월 이후 기준금리를 9번이나 올린 Fed는 지난 1월 금리인상 중단 가능성을 시사한 데 이어 이달에는 사실상 연내 금리인상 중단을 선언했다. 시중 유동성을 흡수하는 양적긴축 또한 오는 9월 말에 끝내기로 했다.

문제는 장기금리가 떨어지면 중앙은행들의 위기 대응 여지가 좁아진다는 점이다. 글로벌 금융위기가 세계적인 대침체를 몰고 왔을 때 Fed를 비롯한 주요 중앙은행들은 일제히 기준금리를 낮추거나 시중 자산을 대거 매입해 돈을 푸는 양적완화로 경기회복을 주도했다. 모두 장기금리 하락을 유도해 유동성 숨통을 틔우기 위한 조치였다.

하지만 장기금리가 이미 이례적으로 낮은 수준에 있으면 금리인하 효과를 기대하기 어렵다. 더욱이 유럽과 일본에서는 과거 상상도 못했던 마이너스 금리가 익숙해진 지 이미 오래다. 마이너스 금리가 투자와 소비를 부추길 것이라는 기대가 컸지만, 일련의 실험은 정반대의 결과를 보여줬다.

금리가 높으면 사람들이 저축을 늘리고 대출을 줄이는 게 보통이다. 반대의 경우라면 저축이 줄고 대출이 늘어소비와 투자 역시 증가해야 한다. 이를 더 부추기기 위해 2012년부터 마이너스 금리 기조를 유지해온 덴마크에서는 오히려 정반대의 일이 일어나 저성장 위기가 불거졌다.

2016년 마이너스 금리를 도입한 일본에서도 결과는 마찬가지였다. 은행들은 해외 대출을 부쩍 늘렸고, 개인들의 '장롱예금'이 급증하면서 소비는 좀처럼 살아나지 않았다. 경기둔화로 물가가 더 떨어질 것이라는 기대 탓이었다.

전문가들은 최근 중앙은행들이 경기부양을 위해 금리인하 등 통화완화에 나설 것이라는 기대가 주가를 떠받치고 있지만, 경기침체가 길어지면 통화완화에 따른 경기회복을 기대하기 어렵다고 경고한다.