연체시 미납이자 대출원금에 붙어 부담 커져

보험계약 해지환급금에서 한도 50~95% 수준으로 대출받을 수 있는 보험계약대출(보험약관대출) 규모가 늘고 있다. 보험계약대출은 주로 소액으로 생활자금이 쪼들릴 때 받는 경우가 많아 '불황형 대출'로 불린다.

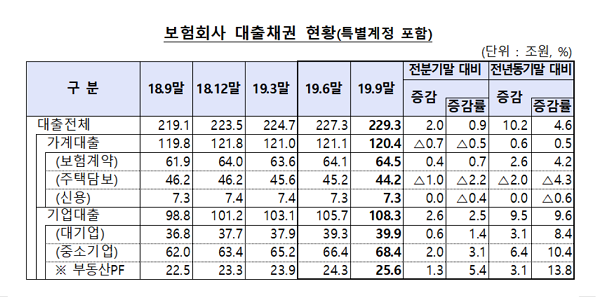

금융감독원의 ‘보험회사 대출채권 현황’에 따르면 지난해 1~3분기에 보험사 가계대출 항목인 보험계약대출, 주택담보대출, 신용대출 가운데 유일하게 보험계약대출만 늘었다.

보험계약대출액은 지난해 3분기 말 현재 64조5000억원으로 2018년 4분기의 64조원에서 1% 가까이 증가했다. 4분기를 포함한 지난해 결산 총액 증가폭은 더 커질 전망이다.

◆보험계약대출 규모 성장세 뚜렷

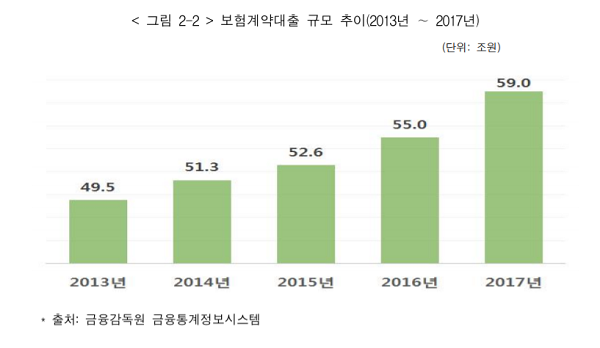

6일 손해보험협회 대출채권 공시에 따르면 보험계약대출액은 최근 몇 년 새 꾸준히 증가세를 이어왔다. 2014년 7조8410억원에서 2019년 11월 15조8410억원으로 2배 가까이 늘었다.

대출 문턱이 높아지면서 상대적으로 대출 받기 편한 보험계약대출에 수요가 몰린 탓이다. 보험계약대출은 본인이 가입한 보험의 해지환급금 재원에서 대출을 받는 것이기 때문에 심사 기준이 낮고 중도상환수수료가 없어 부담이 덜하다.

◆상반기 ‘예보료’ 적용 제외...활성화 탄력

보험계약대출이 예금보험료(예보료) 산정에서 제외되면 대출이 더 활발해질 전망이다. 금융위원회는 올 상반기에 관련 시행령을 고쳐 금융회사가 내야 하는 예보료를 산정할 때 예금담보대출과 함께 보험계약대출을 제외한다는 방침이다. 이는 보험사의 예보료 부담을 덜어줘 보험계약대출 활성화에 힘을 실어줄 전망이다.

보험계약대출 금리는 보험부리이율(예정이율, 공시이율)+가산금리로 구성된다. 회사마다 다르지만 2.7~9.9% 수준에서 대출을 받을 수 있다. 금리확정형과 금리연동형으로 나뉜다. 보험약계약대출은 해지환급금 이내에서 대출을 해주는 것이기 때문에 금융사가 추가로 재원을 쌓아야 할 필요가 없다.

◆연체시 대출원금 부담 커져…일부 고금리 위험도

보험계약대출은 제1금융권에 비해 대출 과정이 간편하고, 중도에 대출금을 갚아도 환급수수료가 발생하지 않는다는 장점이 있다.

장점이 뚜렷한 대신 단점도 있다. 한국소비자원의 ‘보험계약대출 서비스 문제점 및 개선방안’에 따르면 대출이자를 미납하면 대출원금이 늘어난다. 연체이자율이 적용되지 않는 대신 미납이자가 대출원금에 덧붙여지기 때문이다.

또 1980~90년대에 많이 판매된 고금리확정형 상품으로 대출을 받으면 해당 보험에 적용됐던 예정이율에 가산금리를 덧붙여 대출을 받게 되므로 대출금리가 높을 수밖에 없다.