보험사가 금리 위험을 재보험사로 전가할 수 있는 공동재보험 제도 도입이 가시화했다. 이 제도는 보험사가 금리 위험을 덜고, 건전성을 끌어올리는 데 도움이 될 전망이다. 다만 실효성 논란도 만만치 않다.

금융위원회는 지난달 30일 보험자본건전성 선진화추진단 회의를 열고 보험사의 금리위험을 완화해주기 위한 공동재보험 제도를 도입하겠다고 밝혔다. 공동재보험은 IFRS17(새 국제회계기준)과 K-ICS(신지급여력제도)가 도입되기 전, 보험부채를 감축·조정할 수 있는 수단으로 떠올랐다.

IFRS17은 요구자본을 낮추고 가용자본을 높여야 하는 건전성 관련 제도다. 또 부채를 원가 평가하던 과거와 달리 부채를 시가 평가해야 하는 K-ICS도 2022년부터 시행될 예정이라, 보험사들이 부채 부담을 줄여야 할 필요성이 꾸준히 제기돼왔다.

◆공동재보험, 보험사 ‘금리 리스크’ 줄여줄까

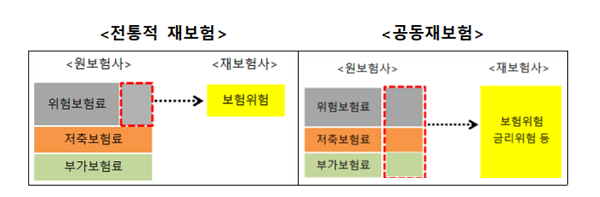

공동재보험은 원보험사가 위험보험료 외에 저축보험료 등의 일부도 재보험사에 출재해 기존 재보험에서 범위를 넓힌다는 의의가 있다. 보험위험 외 금리위험 등 다른 위험도 재보험사에 이전하기 때문에 기존 위험보험료만 넘기던 것과 달리 자본의 이동 폭이 더 커질 수 있다. 기존 보험업법은 원보험사가 재보험사에 위험보험료만 넘길 수 있도록 규정했다. 공동재보험 제도가 도입되면 영업보험료(전체보험료) 전체 위험을 재보험사에 넘길 수 있게 된다.

공동재보험이 도입되면 재보험사가 기존 위험보험료만 출재하던 것에서 전체보험료에 대한 위험을 관리할 수 있게 된다. 영업보험료는 위험보험료+저축보험료(순보험료)+부가보험료로 구성된다. 공동재보험이 도입되면 재보험사와 원보험사의 공동 책임 범위가 더 넓어지는 셈이다.

◆선택지 많아지는 건 장점, 실효성은 의문

공동재보험은 금리 리스크를 전가할 수 있다는 점에서 보험사의 요구자본 부담을 줄여줄 수 있다. 다만 보험사마다 입장이 엇갈릴 수 있다. 고금리 확정형 상품의 비중, 자본 확충 여력에 따라 공동재보험이 유리한 회사가 있고, 자본 확충이 유리한 회사가 있기 때문이다.

한 보험업계 관계자는 “자본 확충 능력이 충분히 있는 회사와 그렇지 않은 회사가 있을 것으로 보인다”며, “신종자본증권이나 후순위채를 발행하려면 일정한 신용등급을 갖춰야 하는데, 상대적으로 신용등급이 낮은 회사는 자본 확충 여력이 크지 않을 것이기 때문에 공동재보험을 검토하게 될 가능성이 크지 않겠냐”고 말했다.

또 다른 복수의 보험업계 관계자들은 “아직까지는 가시화하지 않은 부분이 많아 속단하긴 어렵지만, 재보험료 수준에 따라 ‘눈치싸움’이 이어질 것으로 보인다”고 전했다. 그러면서 “재보험료 비용이 자본을 확충하는 것보다 상대적으로 높게 형성되면 매력도가 떨어질 것 같다”고 말했다.