엘리엇 이어 ISS도 반대…부결 가능성에 현대차 '비상'

현대자동차가 오는 29일 그룹 지배구조 개편안을 표결하는 주주총회를 개최한다. '투명하고 선진화된 지배구조'라고 발표했지만, 개편안 통과는 녹록지 않은 상황이다.

미국계 펀드인 엘리엇매니지먼트에 이어 글로벌 양대 의결권 자문사로 꼽히는 '글래스루이스'(Glass Lewis)와 'ISS'(Institutional Shareholder Services)가 현대차 지배구조개편안에 대해 반대의견을 권고했다.

현대모비스의 외국인 지분은 47.7%에 달하며, ISS와 글래스루이스의 판단에 절대적인 영향을 미친다.

외국계 투자자들은 지배구조 개편이 손해라고 판단했다. ISS는 "현대모비스 주주에게 호의적이지 않은 거래"라고 평가했고, 글래스루이스도 "(현대모비스가 현대글로비스에) 매각할 자산 가치를 과소평가했다"고 주장했다.

기대와 다른 주주 반응에 현대차는 당장 비상이다. 이원희 현대차 대표이사는 17일 '주주 여러분들께 말씀드립니다'는 제목의 입장문을 통해 "지배구조 개편이 소기의 성과를 거둘 수 있도록 적극 지지하고 지켜봐 주시기를 부탁드린다"며 지지를 당부했다.

그는 또 "지배구조 개편안은 완성차 경쟁력을 강화하면서도 투명하고 선진화된 지배구조로 전환할 수 있는 최적의 방안"이라고 강조했다.

특히 반대 주장에 대해서도 강하게 반박했다. 지배구조 개편 반대의 근거는 시너지에 대한 자세한 내용이 없다는 것이지만, 현대차그룹은 여러 차례 사업 개편의 구조를 설명했다는 것.

현대모비스 주주에게 손해라는 의결권 자문사의 주장에 대해서도 사실과 다르다고 주장했다.

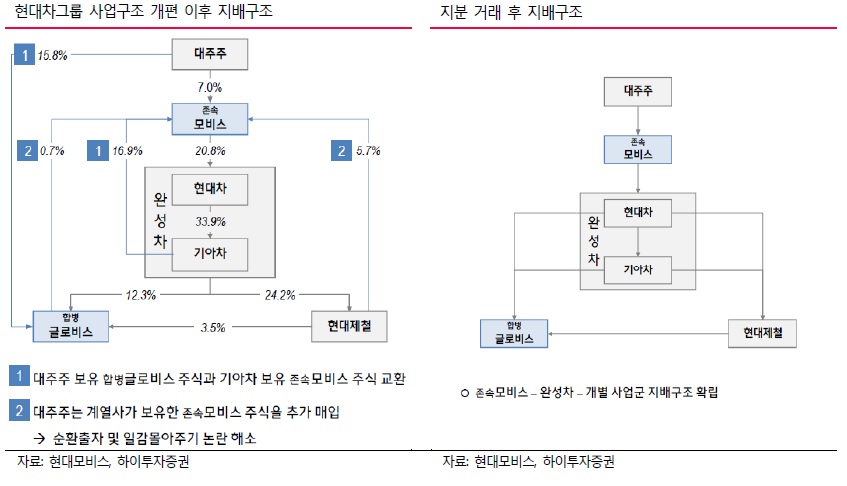

현재 현대모비스 주식 100주를 보유한 주주는 지배구조 개편 후 현대모비스 주식(79주)을 보유하고 현대글로비스 주식(61주)도 추가로 갖게 된다. 당연히 주식 평가액도 늘어나는데, 손해라는 것은 어불성설이라는 설명이다.

더욱이 현대글로비스의 경우 분할합병 가결 시의 목표 주가(24만4313원, 신사업 가치 배제)가 부결 시의 목표 주가(15만2792원)보다 59.9% 더 높다. 현대글로비스의 주주들은 신사업의 가치를 배제하더라도 분할합병에 찬성하는 것이 합리적이다.

일각에서는 엘리엇과 일부 외국계 주주들이 예상과 다른 지배구조 개편 시나리오에 당황했다는 의견도 있다.

외국인은 현대차·기아차·현대모비스가 각각 분할해 지주사를 설립하고, 사업부문을 분사한다고 예상하고 3사에 투자한 경우가 적지 않다. 이 경우, 주가가 40% 이상 오를 것이라는 분석도 있었다.

그러나 현대차그룹이 예상과 다른 지배구조 개편안을 발표하면서 기대수익이 낮아졌다는 주장이다.

증권가에서는 조심스레 분할합병안이 부결될 가능성이 커졌다고 판단했다. 강성진 KB증권 연구원은 "주요 의결권 자문기관들의 반대의견으로 현대차그룹의 분할합병안이 부결될 가능성이 높아졌다"며 "향후 현대차그룹은 새로운 지배구조 변경계획을 발표할 것"이라고 분석했다.

새로운 지배구조 개편안은 경영권 승계에 맞춰 진행될 것으로 보인다. 시기도 연내 이뤄질 가능성이 크다. 경영권 승계를 고려하면 현대차그룹의 주가가 낮은 현 시점이 지배구조 변경의 적기기 때문이다.

강 연구원은 "새로운 지배구조 개편안은 주주들을 충분히 만족시키면서, 주주총회의 수를 최소화하는 방향으로 변경될 가능성이 높다"며 "지주사체제로의 이행을 회피하고 현대글로비스를 활용하는 방침은 유지될 것"이라고 예측했다.

익명을 요구한 한 증권사 관계자도 "현대차는 경영권 승계를 위해 어떤 방식으로든 지배구조를 개편할 수밖에 없다"며 "주주설득이 관건"이라고 말했다.