전통적인 대출이자에서 벗어나 보험판매, 매각등 수익 다각화

베트남 은행들의 수익구조가 다변화하고 있다. 전통적인 대출금으로부터 얻을 수 있는 이자는 더 이상 주요 수입원이 아니다. 많은 은행들이 이외의 ‘다른 활동’들로부터 이익을 얻는 모습이 서서히 나타나고 있다. 각 은행은 이같은 수익구조를 운영하기 위한 ‘자체 이야기’(특화분야)를 가지고 있다.

은행이 2018년 1분기 재무 보고서를 발표한 이후 같은 기간에 기록적인 수익을 거두어 들이면서 은행들의 경영성과가 서서히 가시화되고 있다.

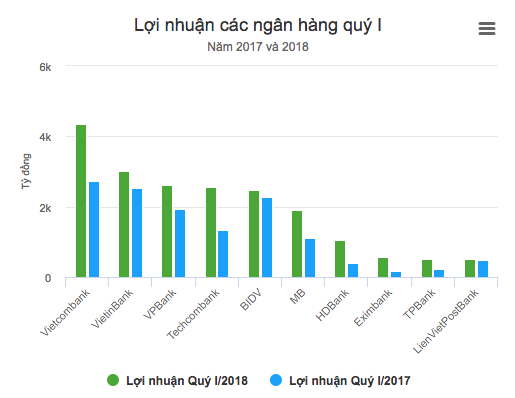

베트남의 선두 은행인 비엣콤뱅크(Vietcombank)는 전년 동기 대비 59% 증가한 4조3,000억동(한화 약 2,150억원) 이상을 수익으로 기록하며 신기록을 달성했다. 이같은 수익의 증가는 그동안 주 수입원이었던 대출이자에서 얻은 것이 아니다.

1분기 재무보고서에 따르면 이 은행은 2017년 동기의 5,630억동(한화 약 280억원)에 비해 1조6,000억동(한화 약 800억원) 이상을 ‘다른 활동’에서 벌었다. 비엣콤뱅크에 따르면 수익의 증가는 지난 3월 동방은행(OCB:Orient Commercial Joint Stock Bank))의 주식매각 과정에서 자본 기여 및 주식 구매으로 인한 수입이 3,500억동(한화 약 170억원) 이상인 데 의한 것이다. 이는 본격적으로 이 분야에 뛰어든 2010년 1분기에 비해 2500억동(한화 약 125억원)가량 증가한 규모다.

비엣콤뱅크의 순이자 수입은 연초 3개월 만에 17% 증가하여 거의 6조2,000억동(한화 약 3,100억원)에 달했다. 3월 말까지 은행의 대출 잔액은 5,680조동(한화 약 280조원)을 넘어 6% 증가했다.

같은 기간에 매출이 급격히 증가한 엑심뱅크(Eximbank)도 약간의 유사점을 가지고 있다. 이 은행은 2017년 같은 기간의 3배 이상인 5,600억동(한화 약280억원)의 세전이익을 보고했다. 그러나 엑심뱅크의 수입 중 5,220억동(한화 약 260억원)은 사콤뱅크주식의 매각으로부터 창출됐다.

은행의 전통적인 예대마진 업무를 통해서는 마이너스 성장률을 기록했다. 1분기 대출이자로 인한 순이익은 같은 기간 동안 3% 감소한 667억동(한와 약 33억원)에 불과했다. 대차 대조표에서 엑심뱅크의 고객 대출은 2017년 말과 비교하여 거의 1조동(한화 약 500억원) 감소했다.

브이피뱅크(VPBank)는 1분기에 은행 수익에서 상위 3위를 차지했다. 조세전 이익은 2조6,000억동(한화 약 1,300억원)을 기록하며 전년 동기대비 36% 증가했다. 은행의 이익은 이자 수입의 경우 동기간 25% 증가한 6조270억동(한화 약 3,013억원)을 기록했다. 다른 활동으로부터는 동기간 449% 증가한 1조1,310억동(한와 약 506억원)의 수익을 올렸다.

이 은행의 또 다른 수익원은 AIA보험 회사와 계약을 맺으면서 받은 8,650억동(한화 약 430억원)에서 비롯된 것이다. 그러나 두 자릿수 성장률에도 불구하고 브이피뱅크의 1분기 실적은 여전히 실망스럽다.

호치민스톡컴퍼니(HSC:Hochimin Stock Company)는 높은 충당금(provision)을 적립해야 되는 상황, 즉 은행의 불량채권 증가하고 있어서 ‘FE Credit’ 이익이 있어도 “의미는 떨어졌다”고 밝혔다. 브이피뱅크 본사의 불량채권은 3월 말에 3.6%에 이르렀는데 지난 2017년 말에는 2.8%에 불과했다. 올해 1분기 말까지 총 불량채권은 51조동억(한화 약 2조5500억원)을 기록하면서 지난해 말에 비해 30% 증가했다.

테크컴뱅크(Techcombank)의 경우 같은 기간 동안 수익을 2조5,690억동(한화 약 1800억원)으로 거의 두 배로 늘렸다. 이자 수익 증가율이 17%를 기록했지만, 금융회사 매각 및 2017년 1분기 대비 35% 감소한 충당금으로 인한 수익이 9,000억동(한화 약 450억원)을 기록했다.

리엔비엣포스트뱅크(LienVietPostBank)와 BIDV는 1분기에 높은 성장을 기록한 은행들이지만 각 은행마다 고유한 상황이 발생했다.

BIDV는 올해 1분기 매우 높은 성장률을 보였다. 이 은행의 이자수익은 35%, 서비스 수익은 30% 올랐으며, 증권 수익은 같은 기간에 409% 증가했다. 그 결과, BIDV의 영업수익은 8조5,000억동(한화 약 4,250억원)으로 전년 대비 84% 올랐다. 그러나 세전이익은 2조5,000억동(한와 약 1,250억원)으로 9% 증가했다.

결과적으로 BIDV는 대부분의 이익을 총당금에 소비했는데, 전년 같은 기간에 비해 충당금이 3배 이상인 6조동(한화 약 3000억원) 가까이 증가했다. 재무 보고서에 따라서 이 총당금은 BIDV의 영업기간동안 발생한 대손금을 처리하는 데 사용되었다. 그 결과 1분기 말 고객 대손충당금 잔액은 연초 대비 거의 변하지 않았다.

리엔비엣포스트뱅크는 BIDV와 상당히 반대되는데, 그 이유는 대손 비용 감소로 인해 8%의 이익 성장이 있었기 때문이다. 하지만 은행의 주요 활동인 예대마진 업무로 인한 수익은 급격히 감소했다.

재무 보고서에 따르면 이 은행의 이자 수입은 같은 기간에 5% 감소한 1조1,950억동(한화 약 550억원)을 기록했다. 외환 거래 수입은 31% 감소한 500억동(한화 약 25억동)이었다. 영업 수익은 작년 1분기에는 7,000억동(한화 약 350억원)을 기록했지만 이번 1분기에는 5,690억동(한화 약 280억원)에 그쳤다.

유안타(Yuanta)증권 회사의 분석 책임자 응웬태민(Nguyen The Minh)은 “은행의 수익 구조에 주요 증가하는 금액은 사실 이전에 준비되었다”고 했다. 비영리 수입도 은행들이 2018년 계획의 수익성에 중요한 역할을하는 것으로 간주되었다.

“Basel Ⅱ의 압력은 은행들이 대각선의 보유 자본금을 처분해야 되고 충당금을 처리하도록 요구하다. 그러나 이것의 본질은 나쁘지 않다. 이러한 이익은 은행의 핵심 운영을 지원하기위한 자본이 될 것이다”고 응웬태민은 판단했다.