③의심의 여지 없는 당대 최고의 투자자 워런 버핏

워런 버핏. 현시대 최고의 투자자를 꼽으라면 아마 열 중 아홉이 답할 이름이다. 워런 버핏은 가치투자자로 많이 알려져 있지만 사실 완성형 투자자가 더 정확하다. 지금의 워런 버핏을 만든 것은 확고한 철학과 유연한 진화란 모순의 조화다.

정통 가치투자자로의 출발

워런 버핏은 '정통 가치투자자로 출발했다. 첫 번째 스승으로 꼽히는 벤저민 그레이엄의 영향 때문이다. 워런 버핏은 대학을 졸업할 무렵 우연히 벤저민 그레이엄의 '현명한 투자자'를 읽었다.

책을 본 워런 버핏은 컴럼비아 대학 비즈니스 스쿨에 입학해 벤저민 그레이엄의 가르침을 받고 그의 회사에도 들어갔다. 벤저민 그레이엄 밑에서 경력을 쌓은 뒤 고향인 네브래스카주 오마하로 돌아와 투자조합을 만들면서 본격적인 투자를 시작했다.

이 시기 워런 버핏은 철저히 벤저민 그레이엄의 투자를 따라 했다. 주식을 투기의 대상이 아닌 기업의 소유권으로 정의하면서 기업 가치 대비 현저하게 가격이 낮은 주식을 매수해서 적정 가치에 되팔았다.

워런 버핏의 회사는 이런 투자법에 집중해 1956년부터 1969년까지 13년간 연평균 29.5%의 수익률을 기록했다. 같은 기간 다우지수의 수익률은 연평균 7.4%였다.

성장주 투자를 더한 완성형으로의 진화

워런 버핏은 1969년 투자조합을 청산하고 1965년에 인수한 버크셔해서웨이란 섬유회사를 투자 지주회사로 변경해 직접 회사 자산을 운용했다.

투자조합을 청산한 것은 벤저민 그레이엄식의 투자가 한계에 부딪혔기 때문이다. 당시 장기투자할만한 우량기업은 저평가된 사례가 드물었고 워런 버핏이 매수한 기업은 유동성 때문에 조금만 사도 급등하는 경우가 발생했다. 1960년대 후반 미국 주식시장의 호황도 벤저민 그레이엄식 투자를 어렵게 했다.

워런 버핏은 이 시기 성장주 투자의 아버지로 불리는 필립 피셔의 투자법을 배운다. 수십 년 이상 성장할 수 있는 우량한 소수의 기업에 집중 투자하는 방식이다.

필립 피셔로부터 영감을 얻은 워런 버핏은 "그저 그런 기업을 헐값에 사는 것보다 훌륭한 기업을 적정한 가격에 사는 것이 좋다"란 말을 하기도 했다.

이 말은 주가가 저렴해도 성장성이 없는 기업보다 '해자(moat)'를 갖춘 기업을 선호한다는 의미다. 해자는 워런 버핏 투자법의 핵심이다.

해자란 성과를 둘러싼 깊은 연못을 뜻하는 데 성을 함락시키기 어렵게 해 성을 방어하는 데 큰 효과가 있다. 기업으로 보면 브랜드 파워, 독점력, 진입 장벽, 높은 ROE, 꾸준한 현금 창출이 해자가 된다.

워런 버핏은 이것을 바탕에 두고 ▲이해하기 쉬운 사업구조 ▲독점적 지위와 브랜드 파워 ▲초우량 기업이란 기준에 맞는 투자대상을 골랐다.

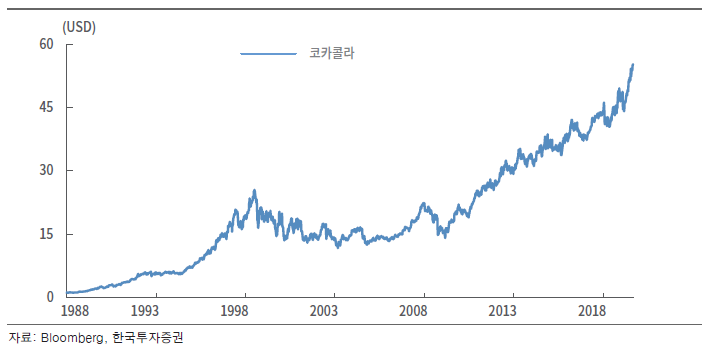

대표적인 기업이 코카콜라와 아메리칸익스프레스다. 워런 버핏은 코카콜라의 콜라를 전 세계에 열렬한 애호가를 확보하고 있고 타의 추종을 불허할 만큼 압도적 제품이라고 평가했다. "100조원을 쏟아부어도 코카콜라를 넘어뜨릴 회사는 만들 수 없다"고도 했다. 독점적 지위와 브랜드 파워가 압도적이란 얘기다.

아메리칸익스프레스는 압도적인 네트워크와 신뢰성, 브랜드 파워를 바탕으로 안정된 수익과 지속적 성장을 하고 있다고 평가했다.

다시 정리하면 기업의 비즈니스가 직관적으로 이해하기 쉽고 독점적인 지위와 브랜드 파워를 갖추고 있으면서 꾸준한 현금흐름이 창출되는 기업이 워런 버핏의 '최애'인 셈이다.

애플은 IT가 아닌 소비재 기업이다.

워런 버핏은 "첨단 기술주는 어렵다"라면서 IT 기업 투자에 인색했다. IT는 꾸준하게 성장하는 기업을 선호하는 워런 버핏의 성향과도 맞지 않았다.

그렇지만 2016년부터 애플을 매입하기 시작했다. 올해 2분기 기준으로 애플이 버크셔해서웨이 주식 포트폴리오에서 차지하는 비중은 4분의 1에 가깝다.

애플은 워런 버핏이 투자하기 시작한 이후 꾸준히 성장했고 미국에서 시가총액이 두 번째로 큰 기업이 됐다.

워런 버핏이 적극적으로 투자에 나선 것은 애플을 IT 기업이 아니라 브랜드 충성도에 따라 소비·구매·공유하는 소비재 기업으로 봤기 때문이다.

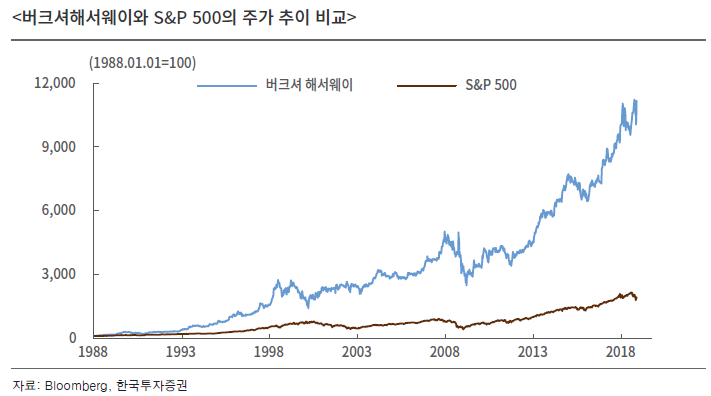

거듭된 진화는 성장으로 증명되고 있다. 워런 버핏이 1965년 버크셔해서웨이를 인수하고 운용을 시작한 53년간 버크셔해서웨이의 주당순자산(BPS)은 연평균 19% 증가했다. 주가는 평균 21% 올랐다. 같은 기간 배당을 포함한 S&P500 지수의 연평균 수익률은 10%다.

<본고는 한국투자증권에서 발간한 'GURU CLUB'을 토대로 작성됐습니다.>