경쟁적으로 시장 확대해 왔지만, 이중담보 등 문제로 부실 커져

베트남에서 최근 몇년간 시중은행들이 경쟁적으로 확대해온 자동차 대출 서비스가 대출 만기 도래시 담보처리가 원활히 이뤄지지 않으면서 직격탄을 맞고 있다.

차량을 담보로 돈을 빌린 채무자들이 제2금융권이나 전당포등에 이중삼중으로 또 다시 담보로 제공하면서 대출금 회수가 제때 이뤄지지 않다.

22일(현지시간) 은행업계에 따르면 한국의 신한은행과 베트남 현지 VIB, 테크컴뱅크, VP뱅크, TP뱅크등 5개 은행들이 자동차 담보대출 시장의 대부분을 점유하고 있다.

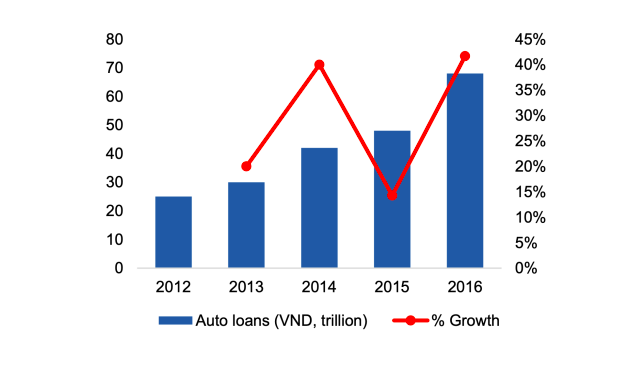

최근 몇년간 은행들이 경쟁적으로 시장을 확대하면서 지난 2012년부터 2016년까지 이 시장은 40%에 가까운 성장률을 기록했다.

하지만 성장속도만큼 부실이 커지면서 비상이 걸렸다.

문제는 이중 담보다. 현재 자동차 담보대출시장에서 발생하는 부실채권의 절반이상이 자동차가 여러 대부업체에 담보로 제공되고 있는 문제 때문에 발생하고 있다.

자동차 대출 계약시 대상 차량을 다른 채무의 담보로 제공할때는 반드시 은행과 협의하도록 요구하고 있지만 실상은 잘 지켜지지 않고 있다.

그러다 보니 은행에 담보로 제공된 차량이 여러 대부업체에 또다시 담보로 제공되는 경우가 전체 대출건수의 50%가 넘어가고 있다.

가장 많이 담보로 제공된 곳은 전당포다. 베트남에서는 전당포를 통한 단기자금 대출이 활성화 되어 있다. 담보물 처분을 하려면 은행, 전당포, 채무자간 합의가 필요하지만 여러가지 문제가 발생하고 있다.

은행에 대출금을 우선 상환하고, 실물을 보관중인 전당포에 담보물 처분을 맡기는 것이 좋지만 대부분 은행 대출금액과 전당포에 담보제공후 받은 금액의 합계가 자동차 가액을 초과하기 때문에 합의 처리가 불가능한 상황이다.

게다가 전당포는 차량을 보관하고 있지만 실제 소유주와 관련된 서류나 인적사항등의 확인은 제대로 되고 있지 않다. 반면 은행은 서류만 보관하다보니 실제 담보물을 확보하는데 어려움이 많은 것도 문제다.

시중은행 관계자는 "은행들이 금리를 낮추고 자동차 가치평가 지급비율을 올리고 감정평가 시간을 줄이는등 시장확대에 나섰다가 현재는 많은 압박을 받고 있다"며 "결국 문제해결을 위해 재판까지 가게 되지만 많은 시간이 소요되기 때문에 리스크가 높아지고 있다"고 설명했다.