현대모비스 인적분할 후 지주사로 '등극'

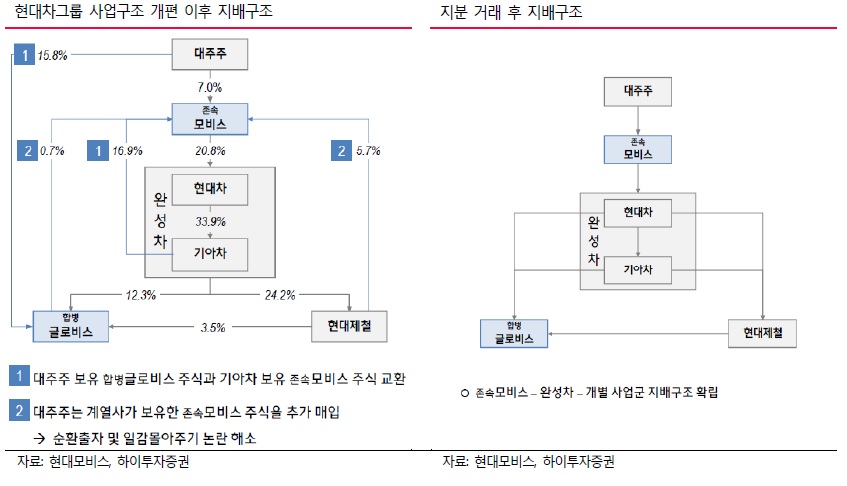

재계 2위 현대자동차그룹의 지배구조 변화가 시작됐다. 존속 모비스가 현대차 그룹 지배구조의 최상단에 위치한다.

이번 지배구조 개편으로 현대차는 '모비스→현대차→기아차→모비스'로 이어지는 순환출자 고리를 해소하고 '일감 몰아주기'도 피할 수 있게 됐다. 특히 정의선 부회장의 후계구도까지 완성했다. 세 마리 토끼를 모두 잡았다는 말이 나오는 이유다.

◇현대차그룹 지배구조 개편 착수…모비스, 지배회사로 등극

29일 업계에 따르면 현대차그룹은 현대모비스의 사업 부문을 인적분할해 모듈부문과 AS를 글로비스와 합병한다. 핵심부품 사업부와 해외법인은 투자부문과 함께 존속회사에 남는다.

존속 모비스가 현대차의 대주주가 되는 것이다. 지배구조는 '대주주→존속 현대모비스→완성차 사업군(현대차·기아차)→개별 사업군(현대글로비스·현대제철 등)'로 변화한다. 순환출자고리를 끊은 셈이다. 모비스-글로비스의 분할합병이 먼저 이뤄진 후 그룹사와 대주주 간의 지분 매입‧매각이 이뤄질 것으로 예측된다.

현재오너 일가가 보유한 현대모비스 지분은 정몽구 회장이 가진 6.96%(677만 주)가 전부다. 대신 기아차(16.9%)와 현대제철(5.7%), 글로비스(0.7%)가 모비스 주식 23.2%를 보유하고 있다.

정몽구 회장과 정의선 부회장은 경영권을 유지하기 위해 글로비스 등 관계사 지분을 매각해 계열사가 갖고 있는 모비스 지분을 매입하기로 했다.

특징적인 것은 시장에서 그동안 예상해왔던 '지주회사'의 형태가 아니라는 것이다. 지주회사 요건이 충족되려면 자본금 5000억원 이상, 자회사 지분가액 비중이 50% 이상이 돼야 한다. 그러나 분할 후 존속 모비스는 지분가액 비중이 20% 내외에 불과하다.

이에 대해 고태봉 하이투자증권 연구원은 "존속 모비스는 완성차의 지분을 소유하는 일종의 '지배회사'가 되는 것이지, '지주회사'는 아니다"며 "자회사-손자회사-증손회사 요건 혹은 금산분리 같은 지주회사법의 적용에서는 한발 떨어질 수 있게 됐다"고 평가했다.

◇지배구조 개편, 수혜주는 글로비스?

가장 민감한 부분은 합병비율이다. 앞서 삼성물산과 제일모직의 합병 때도 합병비율에 대한 말이 많았다.

우선 모비스의 분할비율은 존속법인 0.7895305대 분할법인 0.214695이며, 분할 후 진행하는 모비스 분할법인은 현대글로비스와 1대 2.9211852의 비율로 합병을 진행한다.

최종적으론 기존 모비스 1주를 보유한 주주에게 존속법인 주식 0.79주와 합병 현대글로비스 주식 0.61주를 지급한다.

현대모비스의 지난 28일 종가 기준 시장가치(25조4000억원)를 고려할 때 분할 회사인 합병 글로비스에 귀속되는 가치가 10조3000억원, 존속 모비스 가치는 15조1000억원이다. 지난해 기준 존속 모비스의 매출은 26조7700억원이며, 분할 모비스는 매출 14조원이다. 수익성은 분할 모비스가 더 높다.

관건은 분할 모비스의 가치가 순자산가치만을 적용받은 10조3000억원이가 적당한가 하는 부분이다. 수익성도 분할 모비스 가치가 높기 때문이다.

이에 대해 증권가에서는 "해외 모비스의 AS가 존속 모비스에 귀속됐다는 점을 고려했을 때 용인될 수 있는 수준"이라고 설명했다.

단기적으로 현대글로비스가 수혜를 누릴 것이라는 분석이 우세하다. 모비스로부터 캐시카우(cash-cow) 역할을 할 AS 사업을 넘겨받았기 때문이다. 실제 글로비스 주가는 이날 4.9% 상승했고, 현대모비스는 2.87% 하락했다.

유지웅 이베스트투자증권 연구원은 "현대글로비스는 A/S라는 신규 캐시카우 사업을 득하게 되기 때문에 단기적으로 강한 주가 모멘텀이 기대된다"고 분석했다.

특히 합병 글로비스의 시가총액이 상승해야 오너일가의 지분 매입 실탄이 넉넉해진다는 점도 작용했다. 그룹에서 글로비스의 기업가치를 끌어올릴 것이라는 주장이다. 양지환 대신증권 연구원은 "대주주입장에서는 존속모비스의 가치가 낮고, 합병글로비스의 가치가 높아지는 게 유리하다"고 말했다.